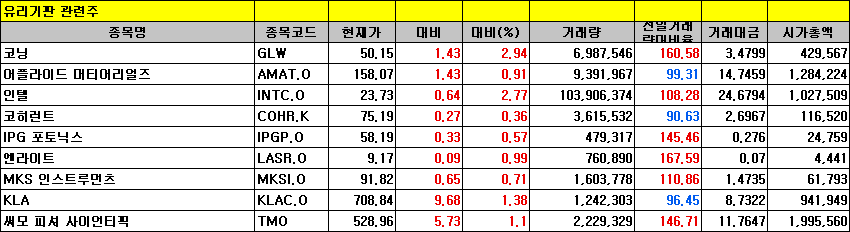

25/03/01 미국 주식 특징주

[특징주]

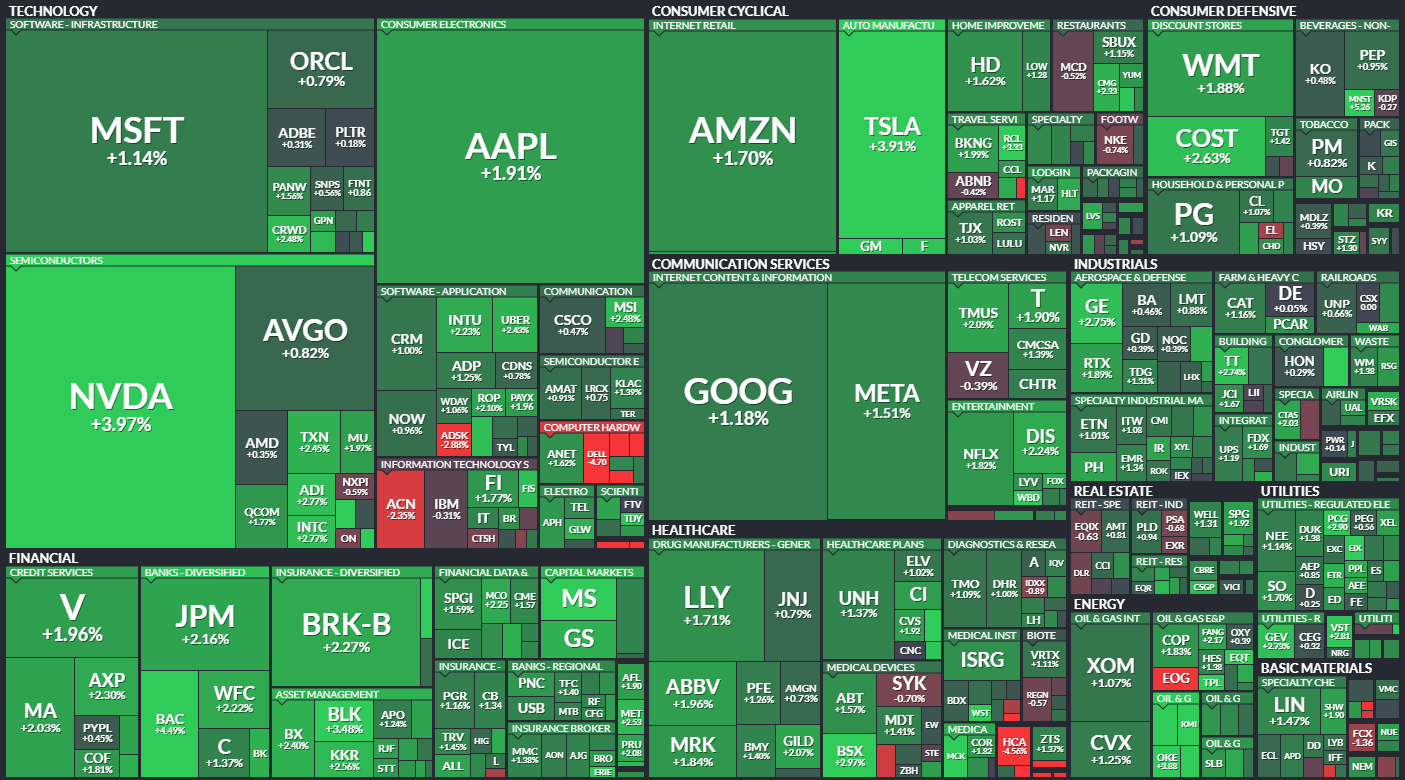

■ 엔비디아(NVDA)

- 도널드 트럼프 대통령의 관세발효에 대한 강경한 발언이 재차 나오면서 투심이 크게 동요된데 따른 움직임으로 판단된다. 미 행정부 관계자들도 상호관세 시행이 예정된 4월2일보다 늦어질 수 있을 것으로 예상하고 있다.

- GTC(AI 개발자컨퍼런스)가 오는 3월 17일 부터 시작되는 가운데 같은달 3일 열리는 TD코웬 45회 연례헬스케어 컨퍼런스와 5일 개최되는 모건스탠리 테크놀로지, 미디어, 텔레콤 컨퍼런스 2025에도 엔비디아가 참석해 발표할 예정이다.

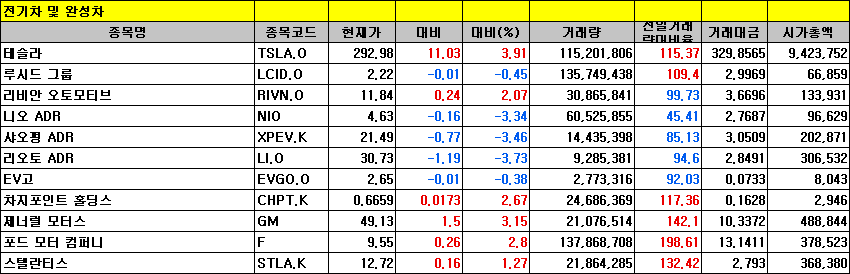

■ 테슬라(TSLA)

- 도널드 트럼프 대통령 당선 이후 신고가를 기록했던 테슬라는 이후 관세정책과 관련된 불확실성이 이어지는데다 일론 머스크 테슬라 CEO의 정치 행보에 대한 부정적 시선들이 더해지며 주가에 부담으로 작용하고 있다.

- 테슬라는 미국의 캘리포니아주에서 전기차와 주행보조 소프트웨어를 활용한 택시서비스를 도입할 준비 중이다. 특히 지난해 말 이미 캘리포니아 공공요금 위원회에 테슬라는 이에 대한 허가 신청서를 제출한 것으로 알려졌다.

리비안도 2.07% 상승한 11.84달러를 기록했다. 이에 비해 루시드는 0.45% 하락한 2.22달러로 장을 마감했다.

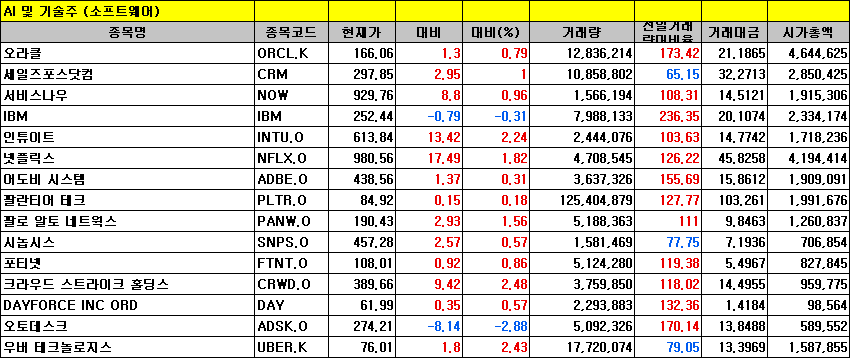

■ 델(DELL)

- 전분기 실적은 주당순이익(EPS)이 2.68달러로 월가 추정치 2.51달러를 웃돈 결과였다. 같은기간 매출액은 239억 달러로 월가 전망치 246억 달러보다 낮았다.

- 2026년 회계연도 총마진은 기존보다 100bp 하락할 것이라고 제시했다.

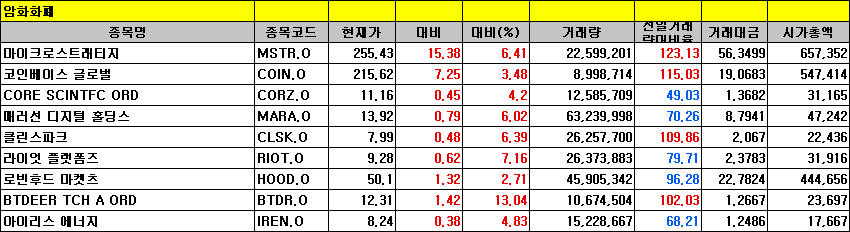

■ 암호화폐 관련주

- 마이크로스트래티지(MSTR), 코인베이스(COIN), 라이엇블록체인(RIOT)

- 시장은 도널드 트럼프 미국 대통령의 관세정책이 보다 강경해지며 불확실성이 고조되는 것이 위험자산에 대한 회피로 나타나고 있다고 판단하고 있다.

- 스탠다드차타드는 올해 말까지 비트코인이 20만 달러를 돌파할 것이라고 전망했다. 트럼프 대통령 퇴임 때까지 정책효과가 부각되며 비트코인은 50만 달러도 넘어설 것이라고 내다봤다.

■ 로켓랩USA(RKLB)

- 지난 4분기 주당순손실이 0.10달러를 기록해 월가 예상치인 주당순손실 0.09달러를 소폭 하회했다고 전했다. 같은 기간 매출은 1억3240만달러로 역대 최대 수준을 기록하면서 월가 예상치인 1억3000만달러를 웃돌았다.

- 이번 1분기 매출이 1억2000만달러, 상각전영업손실이 3400만달러를 기록할 것으로 전망했다. 이는 월가 예상치인 1억3000만달러, 3000만달러를 하회하는 수준이다.

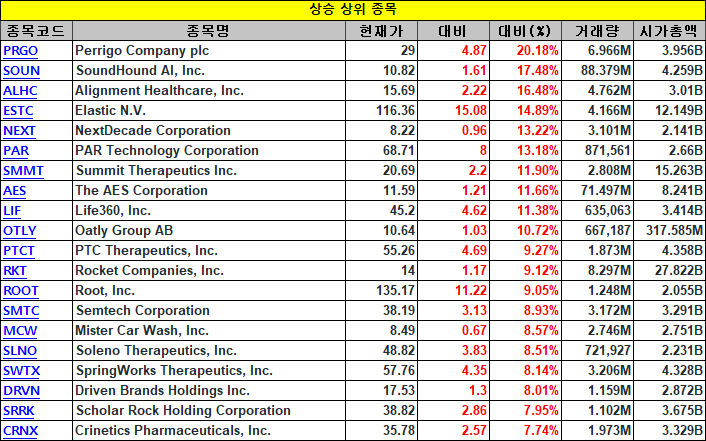

■ 음성 인식 전문 인공지능(AI) 업체 사운드하운드AI(SOUN)

- 지난 4분기 조정 주당순손실이 0.05달러를 기록해 월가 예상치인 주당순손실 0.08달러를 상회했다고 전했다. 같은 기간 매출은 3450만달러로 전년 동기에 기록한 1710만달러 대비 증가했으며 시장 컨센서스인 3370만달러를 웃돌았다.

- 2025년 연간 매출 전망치를 기존 1억5500만달러~1억7500만달러에서 1억5700만달러~1억7700만달러로 상향 조정했다. 이는 월가 예상치인 1억6530만달러를 상회하는 수준이다.

■ 데이터 분석 기업 엘라스틱(ESTC)

- 지난 분기에 조정 주당순이익(EPS)이 0.63달러를 기록해 월가 예상치인 0.47달러를 상회했다고 전했다. 같은 기간 매출은 전년 대비 17% 증가한 3억8200만달러를 기록해 시장 예상치인 3억6871만달러를 웃돌았다.

- 2025 회계연도 연간 조정 EPS 가이던스를 기존 1.86달러에서 1.91달러~1.96달러로 상향 조정했다. 또한 연간 매출 전망치는 14억7400만달러~14억7600만달러로 제시했다.

■ 핀테크 플랫폼 기업 로켓컴퍼니스(RKT)

- 지난 4분기 조정 주당순이익(EPS)이 0.04달러를 기록해 시장 예상치인 0.03달러를 상회했다고 전했다. 같은 기간 매출은 11억9000만달러로 월가 컨센서스인 11억6000만달러를 웃돌았다.

- 2025년 1분기 조정 매출이 11억7500만달러~13억2500만달러를 기록할 것으로 전망했다. 이는 월가 예상치인 13억3100만달러를 소폭 하회하는 수준이다.

■ 글로벌 언어학습 플랫폼 듀오링고(DUOL)

- 지난 4분기 순이익이 1390만달러를 기록해 전년 동기에 기록한 1210만달러 대비 상승했다고 전했다. 같은 기간 매출은 2억960만달러로 시장 예상치인 2억550만달러를 웃돌았다.

- 이번 1분기 매출이 2억2050만달러~2억2350만달러를 기록할 것으로 전망했다. 이는 시장 예상치인 2억2080만달러를 상회하는 수준이다.

- 2025 회계연도 연간 매출 전망치는 9억6250만달러~9억7850만달러로 월가 예상치인 9억6550만달러를 웃돌았다.

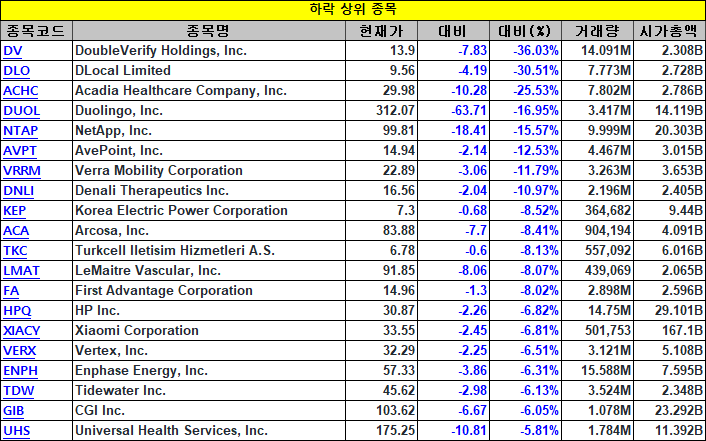

■ 헬스케어 제공업체 아카디아헬스케어(ACHC)

- 지난 4분기 조정 주당순이익(EPS)이 0.64달러를 기록해 월가 예상치인 0.71달러를 하회했다고 전했다. 같은 기간 매출은 7억7420만달러로 시장 컨센서스인 7억7900만달러를 밑돌았다.

- 이번 1분기 매출 전망치를 7억6500만달러~7억7500만달러로 제시했다. 이는 시장 예상치인 8억2260만달러를 큰 폭으로 하회하는 수준이다.

- 2025년 연간 매출 가이던스는 33억달러~34억달러로 시장 전망치인 34억4000만달러를 밑돌았다.

■ 기업용 데이터 저장 업체 넷앱(NTAP)

- 지난 회계 3분기 조정 주당순이익(EPS)이 1.91달러를 기록해 시장 예상치인 1.90달러를 소폭 상회했다고 밝혔다. 다만 같은 기간 매출은 16억4000만달러로 월가 예상치인 16억9000만달러를 밑돌았다.

- 이번 분기 매출이 16억5000만달러~18억달러를 기록할 것으로 전망했다. 이는 시장 예상치인 17억6500만달러에 부합하는 수준이다. 이번 분기 조정 EPS 가이던스는 1.84달러~1.94달러로 월가 예상치인 1.99달러를 밑돌았다.

- 2025 회계연도 연간 매출 전망치는 64억9000만달러~66억4000만달러, 조정 EPS는 7.17달러~7.27달러로 전망했다. 이는 월가 컨센서스인 66억7000만달러, 7.33달러를 하회하는 수준이다.

- 넷앱은 지난 분기에 자사주 매입과 배당을 통해 주주들에게 3억600만달러를 환원했다고 밝혔다. 회사는 분기 말 기준으로 총 22억6000만달러의 현금과 투자자산을 보유하고 있다.

[기타 뉴스]

■ 종합 미디어 기업 워너 브로스 디스커버리(WBD)

- 4분기 순손실이 전년 동기 4억달러에서 4억9400만달러로 확대됐다고 밝혔다. 매출은 102억8000만 달러에서 100억3000만 달러로 감소했다. 특히 케이블 사업 부문의 광고 매출 감소가 부진의 주요 원인으로 지목됐다.

- 워너 브로스는 맥스와 디스커버리+를 포함한 스트리밍 플랫폼 가입자 수가 전년 동기 9770만명에서 1억1690만명으로 증가했다고 발표했다. 워너 브로스는 2026년 말까지 최소 1억5000만명의 가입자를 확보할 수 있을 것으로 전망했다.

■ 온라인 부동산 서비스 기업 레드핀(RDFN)

- 지난 4분기 주당순손실이 0.29달러를 기록해 시장 예상치인 주당순손실 0.24달러를 하회했다고 전했다. 같은 기간 매출은 전년 대비 12% 증가한 2억4430만달러를 기록해 시장 예상치인 2억4190만달러를 소폭 상회했다.

- 2025 회계연도 1분기 매출 가이던스를 2억1400만달러~2억2500만달러로 제시했다. 이는 월가 예상치인 2억4380만달러를 크게 하회하는 수준이다. 또한 회사는 1분기 조정 상각전영업손실이 3200만달러~3900만달러가 될 것으로 전망했다.

■ 디자인 소프트웨어 기업 오토데스크(ADSK)

- 지난 4분기 조정 주당순이익(EPS)이 2.29달러를 기록해 월가 예상치인 2.14달러를 상회했다고 전했다. 같은 기간 총 매출은 16억4000만달러로 월가 컨센서스인 16억3000만달러를 웃돌았다. 4분기 총 수주액은 전년 대비 23% 증가한 21억1000만달러를 기록해 월가 예상치인 20억6000만달러를 웃돌았다.

- 이번 분기 조정 EPS 가이던스를 2.14달러~2.17달러로 제시했다. 이는 월가 예상치인 2.07달러를 상회하는 수준이다.

- 2026 회계연도 연간 조정 EPS 가이던스는 9.34달러~9.67달러로 시장 전망치인 9.25달러를 웃돌았다.

- 구조조정 계획의 일환으로 전체 인력의 9%, 약 1350명의 직원을 해고할 예정이며 이외 시설 축소 등으로 비용을 절감할 계획이라고 밝혔다.

■ 배스앤바디웍스(BBWI)

- 시티뱅크는 배스앤바디웍스(BBWI)에 대해 2025년 매출 성장 전망과 견고한 실행력, 제품 혁신, 홈 프래그런스 부문의 역풍 완화가 주가 상승을 이끌 것이라고 분석하며, 투자의견을 ‘중립’에서 ‘매수’로 목표가를 기존 40달러에서 48달러로 상향조정 했다.

■ 미국 지역 방송업체 넥스타미디어그룹(NXST)

- 루프캐피탈은 넥스타미디어에 대해 지역 방송 규제 완화의 수혜를 볼 것으로 전망하며, 투자의견을 ‘보유’에서 ‘매수’로 상향조정하고 목표가를 기존 190달러에서 200달러로 올렸다.

- 3배 미만의 부채비율을 유지하며 재무 건전성이 양호한 점과 과거 TV 방송국 인수합병을 성공적으로 진행한 이력을 고려해 긍정적인 평가를 내렸다.

■ 보야파이낸셜(VOYA)

- 모건스탠리는 보야파이낸셜(VOYA)에 대해 전략적 이니셔티브와 자본 창출 개선 기대를 긍정적으로 평가하며, 투자의견을 ‘보유’에서 ‘매수’로 상향하고 목표가를 기존 76달러에서 87달러로 올렸다.

- 웰스솔루션 부문의 원아메리카, 건강 솔루션 부문의 베네핏포커스(BNFT) 인수가 향후 실적에 긍정적인 영향을 미칠 것으로 예상했다. 여기에 휴가 관리, 장애 보험 운영, 제3자 보험 자산운용 투자 확대가 2025년 이후 추가적인 성장을 견인할 것으로 분석했다.

■ 다인브랜드글로벌(DIN)

- 웨드부시가 애플비즈와 아이홉의 동종매장매출(SSS) 성장률 회복 가능성이 낮아지고 있으며 이에 따른 매장 수 증가 전망도 불확실하다고 평가하며, 투자의견을 ‘아웃퍼폼’에서 ‘중립’으로 하향하고 목표주가를 47달러에서 28달러로 낮췄다.

- 다인브랜드글로벌이 가격 경쟁력을 강조하며 프로모션을 확대했지만 효과가 제한적이었다고 분석했다. 특히 애플비의 ‘리얼리 빅 밀 딜’이 도입됐음에도 기대했던 수준의 매출 증가를 보이지 않았고 아이홉의 가치 중심 전략도 실질적인 성장으로 이어지지 못했다고 지적했다.

■ 의료기기 업체 텔레플렉스(TFX)

- . 파이퍼샌들러는 텔레플렉스가 혼재된 4분기 실적을 발표했으며, CFO 퇴임, Biotronik의 혈관 중재 사업 인수, 일부 사업부의 분할 계획을 동시에 공개했다고 평가하며, 투자의견을 하향하고 목표가를 기존 255달러에서 140달러로 낮췄다.

- 회사가 분할 이후 남게 되는 사업부에서 Biotronik의 성장을 가속화하고 내부 투자를 확대해야 하는데 이는 텔레플렉스가 기존에 강점을 보인 분야가 아니라는 점을 지적했다.

■ 컴퓨터 주변기기 제조업체 로지텍인터내셔널(LOGI)

- 뱅크오브아메리카는 로지텍에 대해 주요 제품군의 성장 둔화와 이로 인한 실적 전망 하향이 결정적인 요인으로, 투자의견을 기존 ‘중립’에서 ‘언더퍼폼’으로 낮추고 목표주가를 기존 105달러에서 90달러로 하향 조정했다.

- PC 주변기기 및 게이밍 액세서리 부문의 성장 둔화와 매출 총이익률 하락 가능성이 주요 리스크로 지목됐다.

■ 유전체 분석 전문기업 일루미나(ILMN)

- HSBC는 일루미나(ILMN)에 대해 중국의 불신임 기업 리스트 포함된 사실과 미국 연구비 삭감 가능성, 그리고 경쟁 심화 등을 이유로 투자의견을 기존 ‘매수’에서 ‘보유’로 하향하고 목표가를 기존 190달러에서 100달러로 대폭 낮췄다.

- 중국 정부가 일루미나를 불신임 기업 리스트에 포함하면서 연 매출의 약 7%가 타격을 받을 가능성이 크다고 지적했다. 또한 미국 국립보건원(NIH) 예산 삭감이 이뤄질 경우 학계 고객 수요 감소로 이어질 가능성이 있다고 분석했다. 여기에 더해, 스위스 로슈의 차세대 유전체 분석 기술이 가격 압박을 가중할 것으로 전망했다. 또한 일루미나가 유전체 분석 시장 내 지배력을 잃어가고 있으며 저·중량급 장비 부문에서 신규 설치가 감소하는 등 시장 점유율이 위축되고 있다고 평가했다.

■ 미국 헬스케어 리테일업체 월그린스부츠얼라이언스(WBA)

- 도이체방크는 월그린스부츠에 대해 최근 인수합병 가능성이 제기됐지만 딜 성사 여부에 대한 불확실성이 크다는 판단하며, 투자의견을 ‘보유’에서 ‘매도’로 낮추고 목표주가를 기존 11달러에서 9달러로 하향조정했다.

[시간외 특징주]

■ 패스트 캐주얼 레스토랑 체인 카바그룹(CAVA)

- 파이퍼 샌들러는 단위 경제성이 개선되면서 평균 매장 매출과 매장 이익률 목표치를 상향 조정한 점도 긍정적으로 평가된 카바그룹의 투자의견을 ‘중립’에서 ‘매수’로 상향조정했다. 목표가를 기존 142달러에서 115달러로 하향 조정했다.

- 시간외거래에서 0.02% 추가 상승한 95.05달러를 기록했다.

■ 중국 전기차 업체 리오토(LI)

- JP모건은 리오토의 투자의견을 ‘중립’에서 ‘비중 확대’로 상향조정하고 목표가를 기존 22달러에서 40달러로 대폭 올렸다.

- 최근 공개한 두 번째 순수 전기차 i8이 BEV(배터리 전기차) 전략의 전환점이 될 것으로 평가했다.

- 반자율주행 기술 개발에서 중국 경쟁업체 대비 앞서 있으며 향후 전기차 시장에서 성장 가능성이 크다고 평가했다.

- 시간외거래에서 0.06% 추가하락한 30.71달러에 거래됐다.