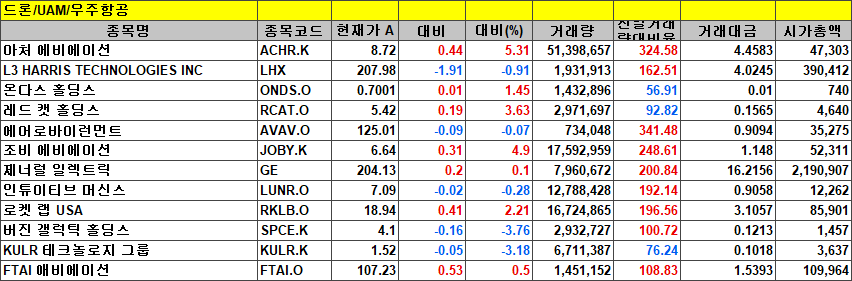

25/03/22 [미국] 특징주 & 관심주

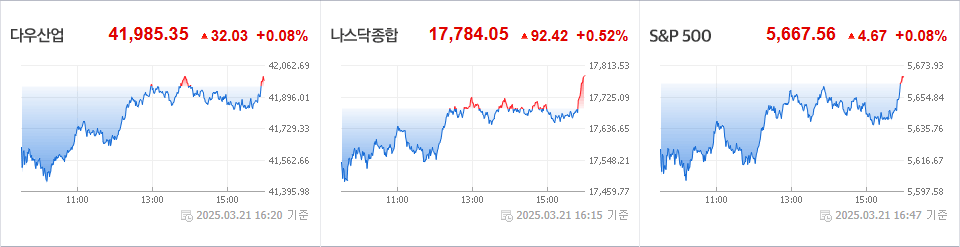

주가지수 선물과 옵션, 개별 주식 선물과 옵션 등 네 가지 파생상품 만기일이 겹치는 ‘네 마녀의 날’을 맞아 투자자들의 경계심이 고조

월가 대표 강세론자인 톰 리 펀드스트랫 글로벌 어드바이저 리서치 책임자는 최근 글로벌 증시를 뒤흔든 트럼프발 관세 불확실성에도 시장은 결국 반등할 것이라고 낙관적인 전망을 내놨다.

[특징주]

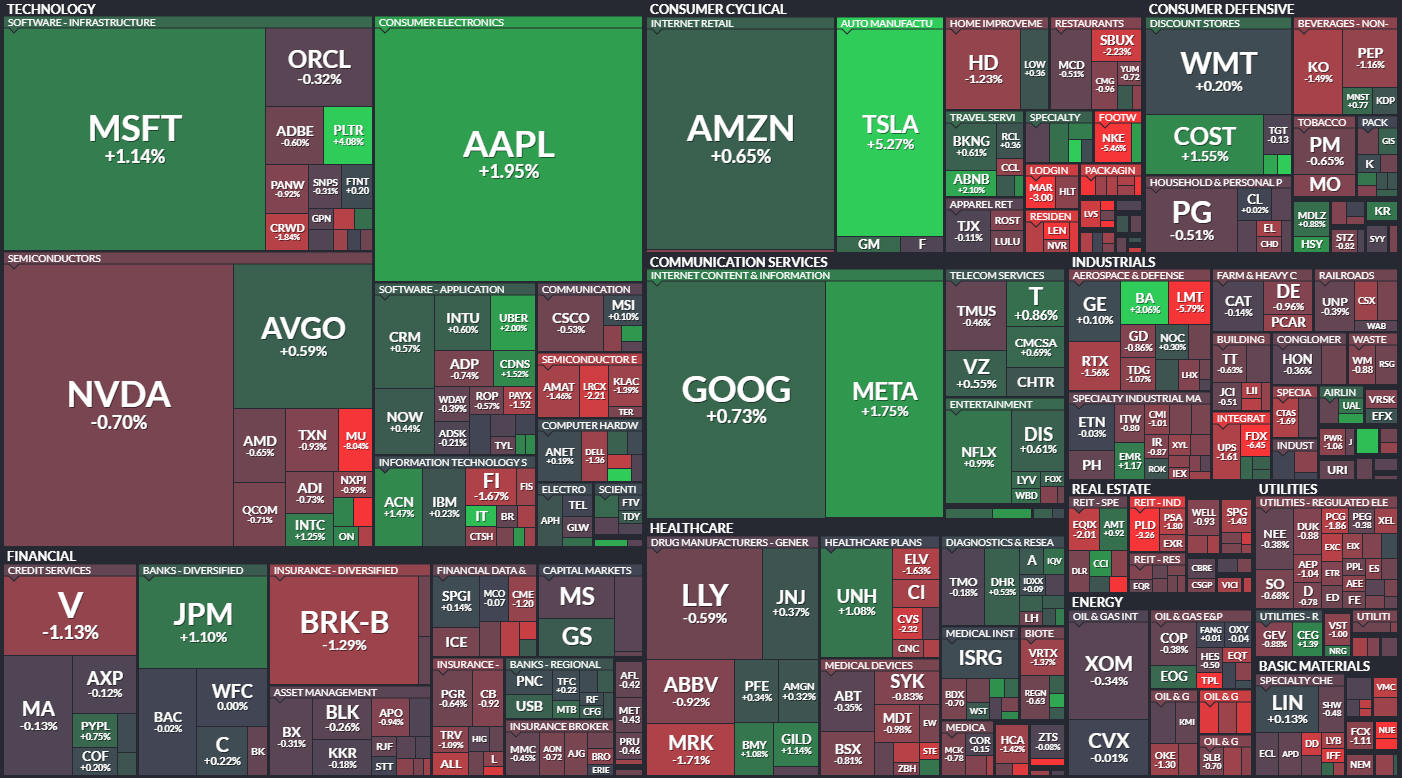

■ 애플(AAPL)

- JP모건은 최근 AI 시리 업그레이드 출시의 일부 지연에 대해 우려섞인 평가들이 나오고 있지만 이와 달리 보급형인 아이폰16E와 아이패드, 맥 제품에 대한 교체 사이클은 여전히 애플의 매출과 수익 상승에 기여할 것이라고 강조했다. 또한 최근 시장에서 방어적 성향이 있다며 투자의견 시장 수익률 싱회를 유지한다고 설명했다.

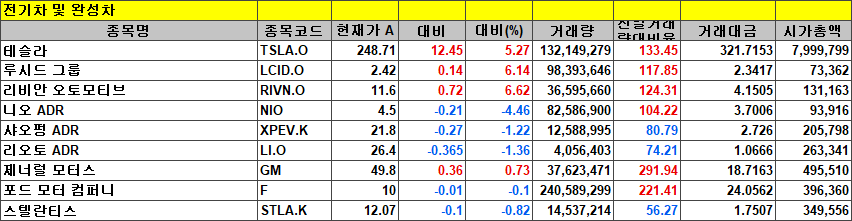

■ 테슬라(TSLA)

- 모건스탠리는 테슬라의 올 1분기 인도량 전망치를 지난해 같은 기간보다 9% 감소한 35만1000대로 예상하며 이를 반영해 목표주가를 기존 430달러에서 410달러로 하향조정했다. 투자의견은 비중확대를 유지하며 여전히 자체 탑픽 종목으로 꼽았다.

- 올해 테슬라의 연간 인도량도 전년대비 10% 감소할 것으로 내다봤다.

■ 중국 전기차 제조업체 니오(NIO)

- 지난 4분기 순손실이 9억7400만달러로 손실폭이 전년 대비 32.5% 증가했다고 전했다. 같은 기간 매출은 27억달러로 시장 예상치인 27억9000만달러를 하회했다.

- 니오는 이번 1분기 차량 인도 대수가 4만1000대~4만3000대를 기록할 것으로 내다봤다. 1분기 매출 가이던스는 16억9000만달러~17억6000만달러로 시장 예상치인 24억8000만달러를 크게 하회하는 수준이다.

■ 창작 소프트웨어 업체 어도비(ADBE)

- 키뱅크는 어도비에 대해 올해 남은 기간 실적 전망이 더 나빠질 가능성은 낮다며, 투자의견을 기존 ‘비중축소’에서 ‘보유’으로 상향조정했다.

- 어도비는 ‘익스피리언스 플랫폼 에이전트 오케스트레이터’ 등 기업용 AI 에이전트를 개발할 수 있는 기능을 선보이며 향후 성장을 예고했다.

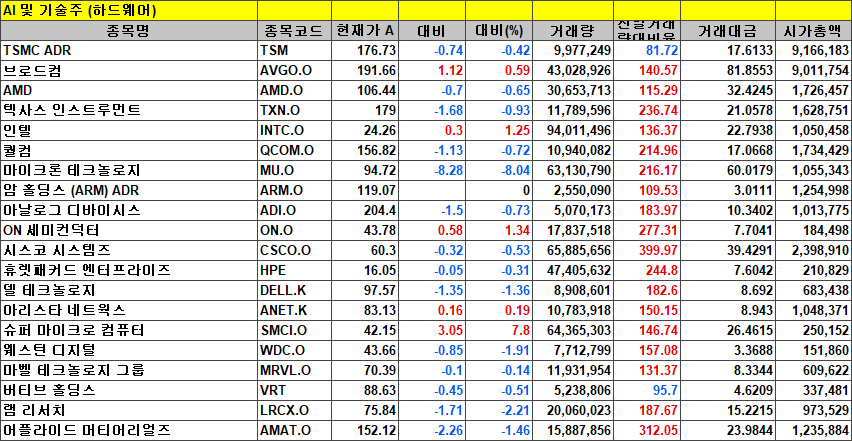

■ 서버 및 스토리지 시스템 제공 기업 슈퍼마이크로컴퓨터(SMCI)

- JP모건은 슈퍼마이크로컴퓨터(SMCI)에 대한 투자의견을 비중축소에서 중립으로 상향 조정했다. 목표가는 35달러에서 45달러로 높였다.

- 슈퍼마이크로는 증권거래위원회(SEC) 보고서 제출 지연 이슈를 해소하면서 불확실성을 넘겼고 AI 서버 수요 증가에 따른 수혜를 입을 위치에 있다

- 슈퍼마이크로는 엔비디아(NVDA)의 차세대 블랙웰 칩 기반 서버 공급 확대에 발맞춰 매출 성장 가능성이 높은 것으로 평가됐다. JP모건은 이에 따라 슈퍼마이크로의 2026 회계연도 매출 전망치를 기존 340억달러에서 390억달러로 상향 조정했다.

■ 글로벌 메모리 반도체 기업 마이크론 테크놀로지(MU)

- 2분기 마이크론의 조정 주당순이익(EPS)은 1.56달러로 예상치 1.43달러를 넘어섰다. 매출은 80억5000만달러로 예상치 79억달러를 웃돌았다. HBM 매출은 전 분기 대비 50% 증가하며 10억달러를 돌파했다. 마이크론은 올해 HBM 총 유효시장(TAM) 규모 전망치를 기존 200억달러에서 350억달러 이상으로 상향 조정했다.

- 웨드부시는 HBM은 올해 완판 상태이며 AI 수요 증가와 함께 비트당 전력 효율 개선 등 기술적 진보가 지속되는 한 HBM의 성장은 내년까지도 계속될 것이라며, 투자의견을 시장수익률 상회로 유지하고 목표가를 125달러에서 130달러로 높였다.

- UBS는 마이크론은 HBM 기술에서 확실한 선도 입지를 확보했다며 AI 수요 성장에 따라 기존 PC 및 스마트폰 메모리 시장에서 공급 과잉이 완화되고 수급 밸런스가 지속될 것으로 전망했다. 매수 의견과 목표가 130달러를 유지했다.

■ 차세대 유인 전투기 개발 – 보잉(BA), 록히드마틴(LMT)

- 미국 국방부 차세대 유인 전투기 개발 프로그램인 ‘차세대 공중우세(NGAD)’ 사업과 관련해 항공기 제조업체 보잉(BA)이 유력한 우선 계약자로 부상하면서 21일(현지시간) 주가가 상승했다. 반면 경쟁 후보였던 방위산업체 록히드마틴(LMT)의 주가는 하락세를 보였다.

- NGAD는 F-22, F-35 등 현재의 5세대 전투기를 잇는 6세대 유인 전투기 개발 프로젝트로, 향후 미국 공군의 공중우세를 좌우할 핵심 사업이다. 이 사업은 향후 수천억달러 규모로 성장할 가능성이 있어 방산 업계 최대의 미래 먹거리로 평가받고 있다.

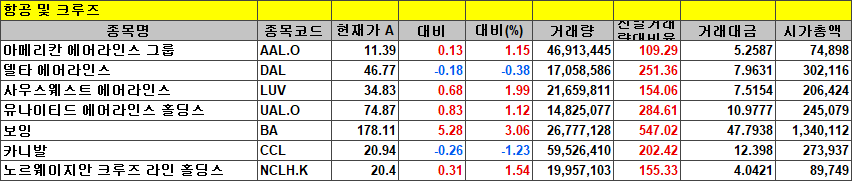

■ 세계 최대 크루즈 선사 카니발(CCL)

- 1분기 조정 주당순이익(EPS)은 13센트로 예상치 2센트를 넘어섰다. 매출은 58억달러로 분기 기준 역대 최고치를 경신하며 예상치 57억5000만달러를 웃돌았다.

- 2분기 EPS 가이던스가 시장 예상치 23센트에 못 미치는 22센트로 제시된 것이 주가 하락의 원인이 됐다.

■ 크루즈 운항업체 노르웨이지안크루즈라인홀딩스(NCLH)

- 모건스탠리는 순항 비용 대비 수익성 격차 축소로 주요 리스크가 해소되고 주가도 최근 부진한 흐름을 보였다는 점을 들어 노르웨이지안크루즈라인홀딩스(NCLH)에 대한 투자의견을 ‘비중축소’에서 ‘보유’으로 상향조정하고 목표가는 27달러에서 22달러로 하향했다

- 순크루즈비용과 순수익 간 격차를 좁히기 어렵다는 기존의 하향 근거는 주가 부진으로 이미 반영됐다며 최근 1년간 동종 업종과 S&P500 대비 상대적으로 약세를 보인 점을 고려하면, 현 주가는 향후 리스크 대비 보상 측면에서 균형이 맞는 수준이다.

- 회사가 순익 회복과 비용 개선에 집중하고 있는 만큼, 향후 수익성 반등 가능성이 있다며 이전보다 매력적인 진입 구간에 들어섰다고 판단했다.

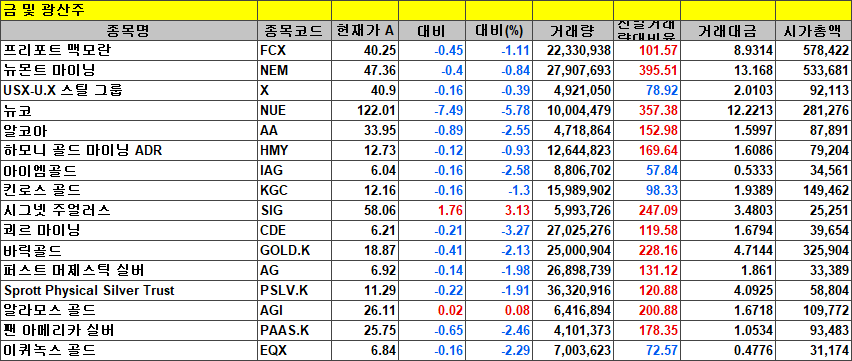

■ 미국 철강사인 뉴코(NUE)

- 오는 4월 5일에 마감되는 1분기 실적 전망을 발표했다. 예상치를 하회하는 이익 가이던스를 제시했다. 이번 1분기 EPS 가이던스를 0.50달러~0.60달러로 제시했다. 월가 예상치인 1.06달러를 크게 하회하는 수준이며, 전년 동기에 기록한 3.46달러에 비해 큰 폭으로 하락한 것이다.

- 회사는 자사의 철강 공장 부문에서 수익이 지난 4분기와 대체로 비슷할 것으로 예상된다고 밝혔다. 철강 제품 부문의 수익은 평균 판매 가격 하락 및 원자재 부문 수익 감소로 인해 전년 대비 감소할 것이라고 덧붙였다.

■ US스틸(X)

- 1분기 상각전영업이익(EBITDA)이 1억2500만달러를 기록할 것으로 전망했다. 월가 예상치인 1억1900만달러를 상회하는 수준이다. 다만 2024년 4분기에 기록한 1억9000만달러, 전년 동기에 기록한 4억1400만달러 대비 크게 감소한 수준이다.

- 도널드 트럼프 미국 대통령이 수입 철강 및 알루미늄에 부과한 관세를 고려하면, 투자자들은 더 나은 실적을 기대했다.

■ 클리블랜드-클리프스(CLF)

- 미네소타주에 위치한 두 개의 공장을 일시적으로 가동 중단하고 수백 명의 직원을 해고할 예정이라고 발표

- 자동차 제조업체들이 도널드 트럼프 대통령의 무역 정책에 대한 불확실성에 대응하기 위해 주문을 줄였기 때문이라는 분석이다.

- 해당 결정이 자동차 산업의 감소된 수요에 대응하기 위한 조치라고 설명했다. 또한 해당 조치로 인해 일시적인 생산 차질과 추가적인 비용 부담이 발생할 것이라고 덧붙였다.

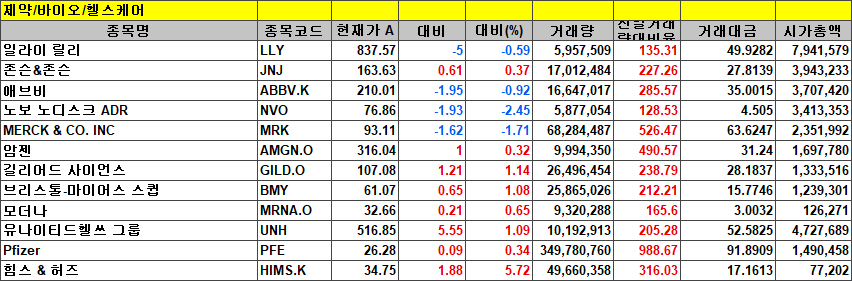

■ 영국의 거대 제약사 아스트라제네카(AZN)

- 중국 베이징내 연구개발센터에 25억 달러를 투자할 것이라고 발표했다. 이를 통해 중국 베이징 내 직원 규모가 1700명가량으로 늘어날 것이라고 예상하기도 했다.

- 이번 투자 결정과 함께 중국 기업과 2건의 라이선스 계약을 체결한 사실을 밝히기도 했다고 전했다.

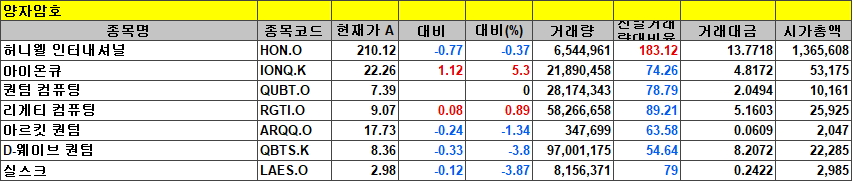

■ 양자컴퓨터 관련주

- 젠슨 황 엔비디아 최고경영자(CEO)가 “양자컴퓨터 기업들이 상장사라는 것을 몰랐다”고 발언하면서 다시 한 번 크게 충격

- 보스턴에 ‘엔비디아 가속 양자 연구센터’를 설립한다며 본격적인 양자 컴퓨팅 개발에 돌입에 나선다고 밝혔다.

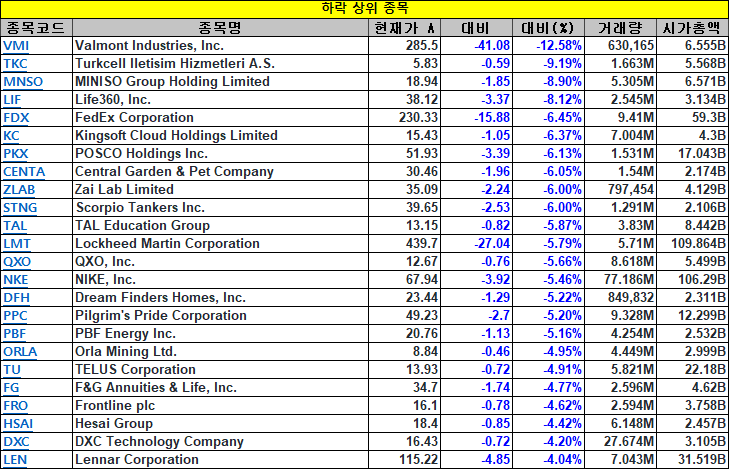

■ 다국적 운송 업체 페덱스(FDX)

- 3분기 조정 주당순이익(EPS) 4.51달러, 매출 222억달러를 기록했다. 이는 예상치 EPS 4.56달러, 매출 219억 달러를 하회하는 수치다.

- 2025 회계연도 전체 매출이 전년 대비 보합 또는 감소할 것으로 내다봤다. 4분기 매출은 약 5% 감소할 것으로 예상했다. 이는 월가 예상치를 약 12억달러 밑도는 수준이다. 연간 EPS 가이던스도 기존 19~20달러에서 18~18.60달러 범위로 하향 조정했다.

- 루프캐피털트은 페덱스에 대해 글로벌 무역전쟁이 격화될 경우 비즈니스와 투자 심리 모두 악영향을 미칠 것이라며 투자의견을 보유에서 매도로 하향 조정하고 목표가도 283달러에서 221달러로 낮췄다.

- 시티는 트럼프 행정부에서 발표한 일부 관세가 아직 발효되지 않은 상황에서 제조업 회복과 화물 수요 반등 가능성은 점점 희박해지고 있다며 투자의견을 매수로 유지했지만 목표가는 317달러에서 305달러로 하향 조정했다.

■ 글로벌 스포츠웨어 브랜드 나이키(NKE)

- 3분기 나이키의 매출은 112억7000만달러로 전년대비 9% 감소했지만 월가 예상치 110억2000만달러를 넘어섰다. 주당순이익(EPS)은 54센트로 예상치 28센트를 큰 폭으로 상회했다.

- 나이키는 전략적 전환 과정에서 오는 단기적 충격이 4분기에 집중될 것이라며 매출 감소를 예고했다.

■ 주택 건설업체 레나(LEN)

- 지난 4분기 희석 주당순이익(EPS)이 1.96달러, 매출이 76억달러를 기록해 월가 예상치인 1.70달러, 74억달러를 상회했다고 전했다. 조정 EPS는 2.14달러를 기록했다. 지난 분기 마진은 18.7%로 시장 전망치인 19.1%를 밑돌았다.

- 이번 분기에 1만9500채~2만500채의 주택을 인도할 것으로 전망했다. 이는 시장 예상치인 1만9591채에 부합하는 수준이다. 다만 이번 분기 마진 가이던스는 18%로 시장 컨센서스인 19.7%를 하회했다.

[기타 뉴스]

■ 미국 라이다 제조업체 루미나테크놀로지스(LAZR)

- 지난 4분기 매출이 2250만달러를 기록해 월가 예상치인 1770만달러를 상회했으며 전년 동기에 기록한 2210만달러 대비 상승했다고 전했다. 다만 2024년 연간 매출은 7500만달러로 시장 예상치인 1억1500만달러를 크게 하회했다.

- 2025년 매출 성장률 전망치를 10%~20%로 제시했다. 이는 연간 총매출이 8700만달러를 기록할 것으로 전망한 것이지만, 시장 예상치인 1억900만달러는 밑돌았다.

■ 스타벅스(SBUX)

- 도이체방크는 스타벅스 커피 등 제품 가격이 높은 편이지만 불합리한 수준은 아니라며 주가도 계속적으로 오를 것이라고 전망하며 투자의견 매수를 유지했다.

- 스페셜 커피의 경우 가격이 전반적으로 비싸다면서도 지난 10년간 시장은 8%가량의 성장을 보여왔다며 이를 근거로 집이 아닌 곳에서 마시는 커피에 대한 소비자들의 수요가 기본적으로 꾸준하다고 볼 수 있다고 강조했다.

- 월가에서 총 37곳의 투자은행이 스타벅스에 대한 보고서를 내놓은 가운데 이 중 7곳이 강력매수를, 또 11곳이 매수 의견을 제시했다. 반면 5곳이 시장 수익률 하회나 매도를, 14곳은 보유 의견을 갖고 있다. 평균 목표주가는 107.17달러이다.

■ 다나허(DHR)

- 골드만삭스는 다나허(DHR)의 밸류에이션이 매력적이라면서 투자의견을 기존 중립에서 매수로 한 단계 상향 조정하고 목표주가를 260달러로 설정했다.

- 2025년 다나허의 컨센서스 예상 수익, 특히 바이오테크 부문에서의 하향 조정이 회사에 대한 보다 현실적인 성장 기대를 이끌어냈다고 강조했다.

- 바이오프로세싱 회복과 장기 성장에 대한 확신, 섹터 대비 합리적인 밸류에이션 프리미엄을 감안할 때 다나허가 향후 12개월 동안 더 나은 성과를 낼 잠재력이 있다고 언급했다.

- 다나허의 2025년 기업 가치 배수인 EV/EBITDA는 최고 수준 대비 3배 낮아져, 더 매력적인 진입점을 제공한다.

■ 암 진단 기업 어댑티브바이오테크놀러지(ADPT)

- 골드만삭스는 혈액암 관련 최소잔존질환(MRD) 시장에서의 수익성 높은 성장 가능성을 이유로 어댑티브바이오테크놀러지(ADPT)에 대한 투자의견을 ‘매수’로 상향하고 목표가를 9달러로 제시했다.

- 회사가 혈액암 관련 MRD 시장이라는 매력적인 틈새 시장에서 강력한 입지를 확보하고 있다며 해당 분야에서의 높은 경제성을 바탕으로 성장 여력이 크다고 평가했다.

- 어댑티브는 현재 MRD를 진단하는 ‘클로노시크’ 제품을 통해 항암 치료 중 혹은 치료 이후의 암세포를 정밀하게 탐지하고 있다. MRD 진단을 받는 환자의 평생 가치가 일반 암 진단 환자보다 최대 5배까지 높을 수 있다며 핵심 스토리는 시장 침투율 확대와 선도적 지위 유지에 달려 있다고 분석했다.

■ 오토존(AZO)

- DA데이비슨은 오토존(AZO)에 대한 긍정적인 전망을 제시하며 투자의견을 기존 중립에서 매수로 한 단계 상향 조정하고 목표주가를 3500달러에서 4192달러로 크게 높였다.

- 오토존의 방어적인 시장 위치, 인플레이션과 세금에 따른 혜택, 회사의 상업 시장 점유율 증가 등을 기반으로 투자의견을 상향 조정했다고 밝혔다. 해당 요소들은 회사의 현재와 미래 성과를 이끄는 주요 원동력으로 평가되고 있다.

- 장기적으로 경쟁 우위와 유리한 리스크/수익 전망 등 긍정적인 모멘텀을 가지고 있다고 덧붙였다.

■ 미국 특수소재 기업 셀라니즈코퍼레이션(CE)

- 키뱅크는 셀라니즈코퍼레이션(CE)이 엔지니어링 소재(EM) 부문 수익성 개선 가능성이 있다고 판단해 해당 종목에 대한 투자의견을 ‘매수‘로 상향하고 목표가를 76달러로 새롭게 설정했다.

- 셀라니즈의 실적은 이미 바닥을 찍은 것으로 보이며 향후 2~3년 내 주당순이익(EPS)은 11달러 이상으로 정상화될 것이며, 자동차 및 내구재 수요 부진으로 부진했던 EM 부문이 경기 회복과 함께 개선될 수 있으며 최근 가격 인상 움직임이 마진 회복에 긍정적으로 작용할 것으로 봤다.

- 폴리머 재고조정이 마무리될 경우 EM 부문 실적은 2025년부터 더 강한 반등이 가능하다고 내다봤다. 반면 아세틸 부문에 대해서는 여전히 역풍이 존재한다며 신중한 입장을 유지했다.

■ 공연 티켓팅 업체 라이브네이션 엔터테인먼트(LYV)

- 도이치뱅그, JP모건, 골드만삭스 등 미국의 주요 투자은행들이 최근 주가 하락세를 보인 라이브네이션 엔터테인먼트(LYV)에 대해 ‘지금이 매수 기회’라며 긍정적 의견을 제시했다.

- JP모건은 콘서트는 명확한 소비재이긴 하지만 산업 특유의 구조적 요인과 맞춤형 수요 흐름이 존재해 경기 변동성에 덜 민감하다고 분석하며 비중확대 의견과 목표가 170달러를 제시했다.

- 도이치뱅크는 라이브네이션은 건강한 수요 흐름을 보이고 있으며 경기 둔화가 오더라도 타 소비재 대비 수요 하락 폭은 작을 것이라고 전하며, 투자의견을 매수로 유지하고 목표가 170달러를 제시했다.

-골드만삭스는 2차 티켓 시장(리셀 마켓)의 존재가 라이브 뮤직 산업 전반의 수익 안정성을 높여준다며 티켓의 시장 가치와 실제 판매가 간의 차이가 소비 위축의 완충재 역할을 한다며, 170달러를 목표가로 제시했다.

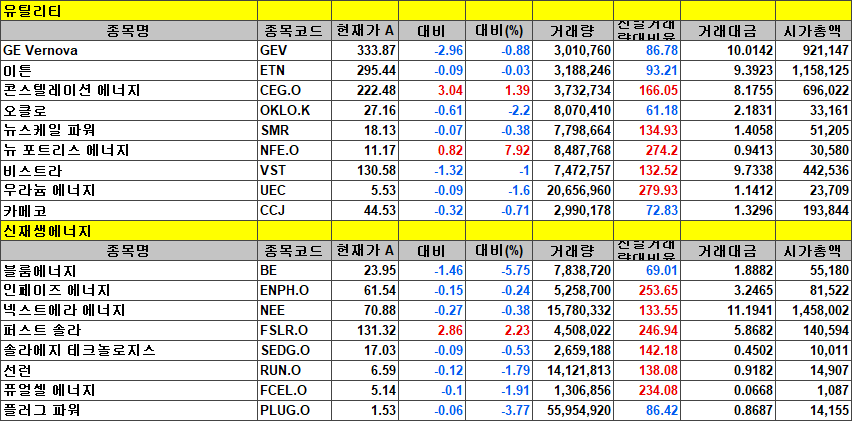

■ 미국 정유업체 필립스66(PSX)

- 필립스66는 화재는 신속히 진화됐고 정유소는 정상적으로 가동 중이라며 운영에 영향은 없다고 전했다. 화재는 지난 19일 로스앤젤레스에 위치한 하루 14만7000배럴 규모의 정유소에서 발생했다.

- 필립스66 최고경영자 마크 라시어는 회사는 오는 10월까지 LA 정유소 가동을 중단할 예정이라고 언급했다. 지난해 말 발표했던 ‘2025년 4분기 폐쇄 계획’보다 일정을 앞당긴 것이다.

■ 비만 치료 기술 기업 알루리온 테크놀로지스(ALUR)

- GLP-1 계열 당뇨 및 체중감량 약물과 위풍선(위 삽입형 체중감량 기기) 병용 치료 효과를 발표했다.

- GLP-1 저용량과 위풍선 병용 시 체중감량 효과가 증가했고 근손실 등 부작용은 줄었으며 치료 지속률도 높았던 것으로 나타났다.

- 알루리온은 GLP-1 치료의 주요 문제인 근육 손실과 낮은 순응도 문제를 위풍선이 보완했다고 설명했다.

■ 데이터 기술 기업 플래닛랩스PBC(PL)

- 4분기 주당순이익(EPS)이 -0.12달러로 집계됐다고 밝혔다. 이는 전년동기 -0.11달러보다 확대된 수치로 시장 예상치였던 -0.07달러보다도 크게 부진했다. 매출은 6160만달러로 전년동기 대비 4.6% 증가했지만 시장 기대치였던 6190만달러에는 미치지 못했다.

- 1분기 매출 전망을 6100만~6300만달러로 제시했으며 연간 기준으로는 2억6000만~2억8000만달러를 예상했다. 이는 각각 시장 예상치인 6370만달러, 2억7250만달러를 하회하는 수준이다.

■ 액센추어(ACN)

- 실적발표 후 미국 정부의 효율성 증대 목표로 인해 새로운 조달 절차가 지연되고 있으며 이로 인해 매출과 매출 성장이 부정적인 영향을 받고 있다고 했다.

- 액센추어는 미국 정부의 예산 절감 계획이 회사 매출에 영향을 미칠 것이라고 경고했다.

■ 미국 유아교육 서비스 기업 카인드케어 러닝(KLC)

- 4분기 주당순이익(EPS)은 -1.17달러로 전년 동기 0.16달러 흑자에서 적자로 돌아섰다. 조정 EPS는 0.09달러로 예상치 0.05달러를 넘어섰다. 매출은 전년대비 4.7% 증가한 6억4700만달러를 기록하며 예상치 6억4670만달러에 부합했다.

- 2025 회계연도 연간 조정 EPS 가이던스를 0.75~0.85달러 범위로 제시했다. 이는 월가 예상치 0.75달러를 상회하는 수준이다. 그러나 연간 매출은 예상치 28억5000만달러보다 낮은 27억5000만~28억5000만달러 범위로 전망했다.

- 카인드케어는 2025 회계연도가 전년 대비 1주 더 많은 53주로 구성돼있으며 이것이 4500만~5000만달러의 추가 매출에 기여할 것으로 내다봤다.

■ 라이다(LiDAR) 센서 제조업체 우스터(OUST)

- 4분기 주당순손실이 0.48달러로, 전년 동기 0.95달러 손실에서 약 39% 감소했다고 밝혔다. 매출은 전년대비 23% 증가한 3000만달러로 예상치 2980만달러를 넘어섰다.

- 1분기 매출 가이던스를 3000만~3200만달러 범위로 제시했다. 이는 예상치 3080만달러에 부합하는 수준이다.