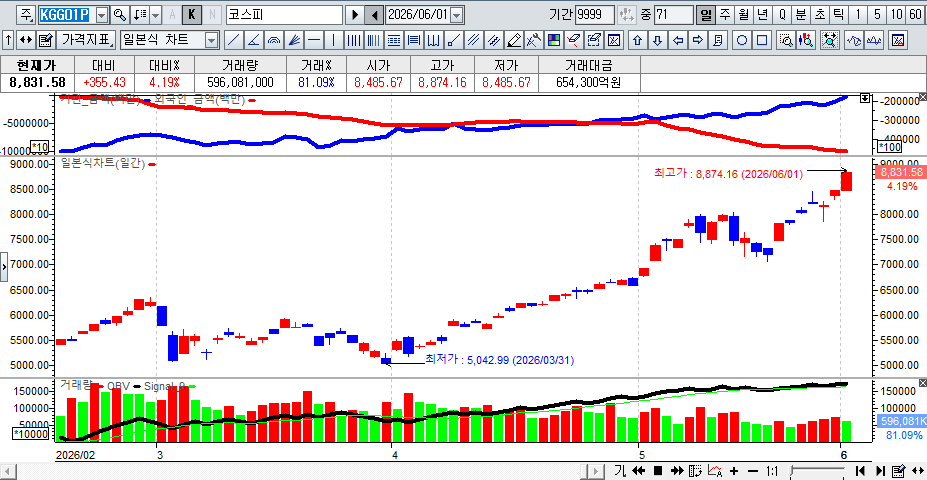

26/06/01 [한국] KOSPI 역대급 폭등!

1. 반도체 대표주 : "Higher for Longer" 역대급 수출 실적과 시총 2,000조의 탄생

■ 이슈 분석

- 5월 수출입동향 대박: 산업통상자원부 발표에 따르면 5월 반도체 수출액은 371억 6,000만 달러(전년 동월 대비 +169.4%)로 월 기준 역대 최대 실적을 갈아치웠습니다. 3개월 연속 300억 달러 돌파라는 기염을 토했습니다.

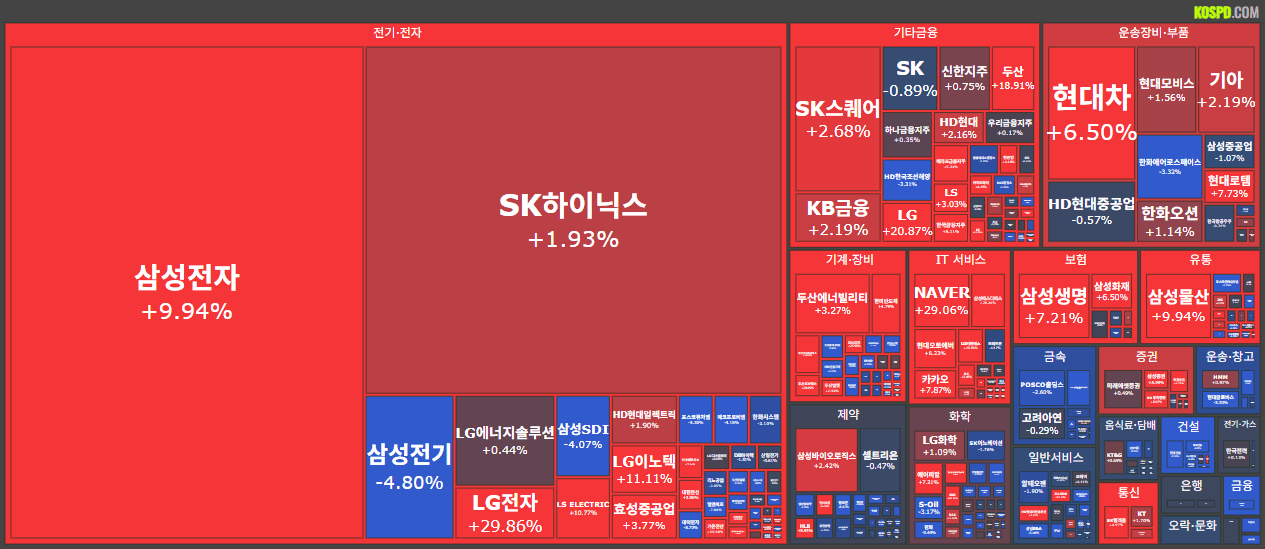

- 삼성전자 사상 첫 시총 2,000조 돌파: 본 소식에 삼성전자 우량주를 중심으로 대규모 기관 순매수가 유입되며, 삼성전자는 보통주 기준 사상 최초로 시가총액 2,000조 원을 돌파했습니다.

■ 골드만삭스 보고서

- 골드만삭스는 5월 31일 보고서를 통해 D램, 낸드, HBM 업황이 "Higher for Longer(예상보다 더 오래 지속되는 호황)" 국면에 진입했다고 선언하며 대대적인 실적 상향을 단행했습니다.

▶ 반도체 관심종목

삼성전자, SK하이닉스

2. 피지컬 AI & 휴머노이드 : 젠슨 황 CEO 방한 및 대기업 회동 기대감

■ 이슈 분석

- 젠슨 황 엔비디아 CEO 7개월 만에 방한: 대만 컴퓨텍스 2026 일정을 마친 뒤 6월 5일 한국 방문 예정입니다. 특히 로보틱스와 디지털 트윈 사업을 주도하는 장녀 '메디슨 황' 수석 이사의 동행 가능성이 제기되며 국내 로봇 기업들과의 협력 기대감이 최고조에 달했습니다.

- 대기업 밸류체인 부각: 과거 깐부치킨 회동 당시 관련주들이 익일 20~30% 폭등했던 학습 효과가 작용하며, 이번에도 LG, 현대차, 두산 등 국내 대기업들과의 연쇄 회동 소식에 로봇 섹터 전반이 강세를 보였습니다.

■ 유진투자증권 보고서

- 과거 이벤트 테마성 흐름(T+1 기준 한국피아이엠 +30%, 레인보우로보틱스 +24% 등)을 보았을 때 이번 회동 전후로도 로봇 관련주들의 강세가 지속될 가능성이 높음.

- 냉정한 경고: 다만, 엔비디아가 우리의 '고객'이 되는 구조인지, 아니면 우리가 엔비디아 제품을 사 쓰는 '고객'의 입장인지는 향후 발표될 협업 내용을 토대로 철저하게 분별해야 함.

▶ 로봇/AI 관심종목

- 대기업 로봇주: 두산로보틱스, 레인보우로보틱스, 로보스타(LG그룹)

- 피지컬 AI/부품 기술주: 에스피지, 하이젠알앤엠, 엔젤로보틱스, 클로봇

3. 전선 및 전력설비 : 구리값 폭등 속 '최대 6조 원' 수주 잭팟

■ 이슈 분석

- 원자재 가격 폭등: LME 구리 가격이 1년 새 t당 9,192달러에서 1만 2,891달러로 40.2% 급등하면서 전선업계의 판가 상승(에스컬레이션)에 따른 실적 개선이 가시화되고 있습니다.

- 가온전선의 6조 잭팟: 메타(4조 원) 수주에 이어, 구글과 1조 2,000억 원 규모의 AI 데이터센터용 버스덕트 공급 계약을 맺었다는 소식이 전해졌습니다. 아마존 물량까지 합산 시 누적 수주 규모는 최대 6조 원에 달할 전망입니다.

■ 대신증권 보고서 (LS 중심)

- 최근 LS ELECTRIC 관련 자회사 공시 정정 해프닝으로 주가가 과도하게 급락했으나, 이는 단순 수치 기재 실수일 뿐 실질적인 펀더멘털 변동은 없음.

- LS전선 모멘텀: 2024년 이후 구리가격 상승기가 반영된 고마진 지중/해저케이블 매출 인식이 2026년부터 본격화됨. 4Q26 유럽향 HVDC 해저케이블 매출 고성장 및 북미 데이터센터향 부스웨이 매출 확대로 독보적인 외형 성장이 기대됨. 현 주가 급락은 매수 기회.

▶ 전선/전력설비 관심종목

- 가온전선 (구글·메타·아마존 초대형 수주 수혜)

- LS, LS 에코에너지, LS ELECTRIC (과도한 낙폭 과대 및 해저케이블 모멘텀)

- 대한전선 (고부가 버스덕트 라인업 다변화)

4. 증권주 : 코스피 사상 최고치 활황의 직접적 수혜

■ 이슈 분석

- 코스피가 외국인·기관의 폭발적인 순매수와 삼성전자 급등에 힘입어 사상 최고치를 경신하자, 증시 거래대금 증가 및 리테일 수익 가시화로 사상 최대 실적 기대감이 불붙었습니다.

■ 신한투자증권 보고서

- 현재 증권업종은 [실적 + 밸류에이션 + 배당 매력]을 모두 갖춘 매력적인 구간.

- 2분기 깜짝 실적(어닝 서프라이즈) 전망: 미래에셋증권(순이익 1조 2,154억 원, 컨센서스 +21.9% 상회 예상)을 비롯해 한국금융지주, 키움증권, 삼성증권 등이 모두 시장 기대치를 상회할 것.

탑픽(최선호주):

- 한국금융지주: 올해 예상을 뛰어넘는 ROE 22.3% 대비 PBR 0.93배로 극심한 저평가 상태.

- 키움증권: 별도 순이익 1조 7,104억 원 전망, 주주환원율 30% 이행 시 신용공여 및 레버리지 운용 여력이 대폭 확대되어 지속적인 이익 선순환 가능.

▶ 증권 관심종목

- 키움증권, 한국금융지주 (신한투자증권 최선호주)

- 미래에셋증권 (2분기 사상 최대 이익 컨센서스 상회 전망)

5. 우주항공 및 철강

■ 우주항공/스페이스X 테마 (하락): 일론 머스크의 스페이스X가 IPO를 앞두고 몸값을 2조 달러에서 1조 8,000억 달러로 하향 조정했다는 소식과, 경쟁사 블루 오리진의 대형 로켓 '뉴글렌' 폭발로 NASA의 달 기지 구축 일정이 최소 6개월 지연될 것이라는 우려가 겹치며 관련주(이노스페이스, 인텔리안테크 등)가 일제히 약세를 보였습니다.

■ 철강 주요종목 (하락): 포스코와 현대제철의 임금 협상을 둘러싼 노사 갈등이 고조되는 가운데, EU(유럽연합)가 철강 제품 관세를 25%에서 50%로 대폭 인상하고 무관세 할당량을 반토막 내는 안을 최종 의결(7월 1일 시행)하면서 규제 직격탄 우려에 하락 마감했습니다.

본 포스팅은 투자 권유가 아니며, 개인적인 시장 분석 및 기록용입니다. 투자의 책임은 본인에게 있습니다.

포스팅이 도움이 되셨다면 공감과 댓글, 이웃추가 부탁드립니다! �