26/05/06 [미국] 뉴스 및 특징주 - 장마감

[마감시황]

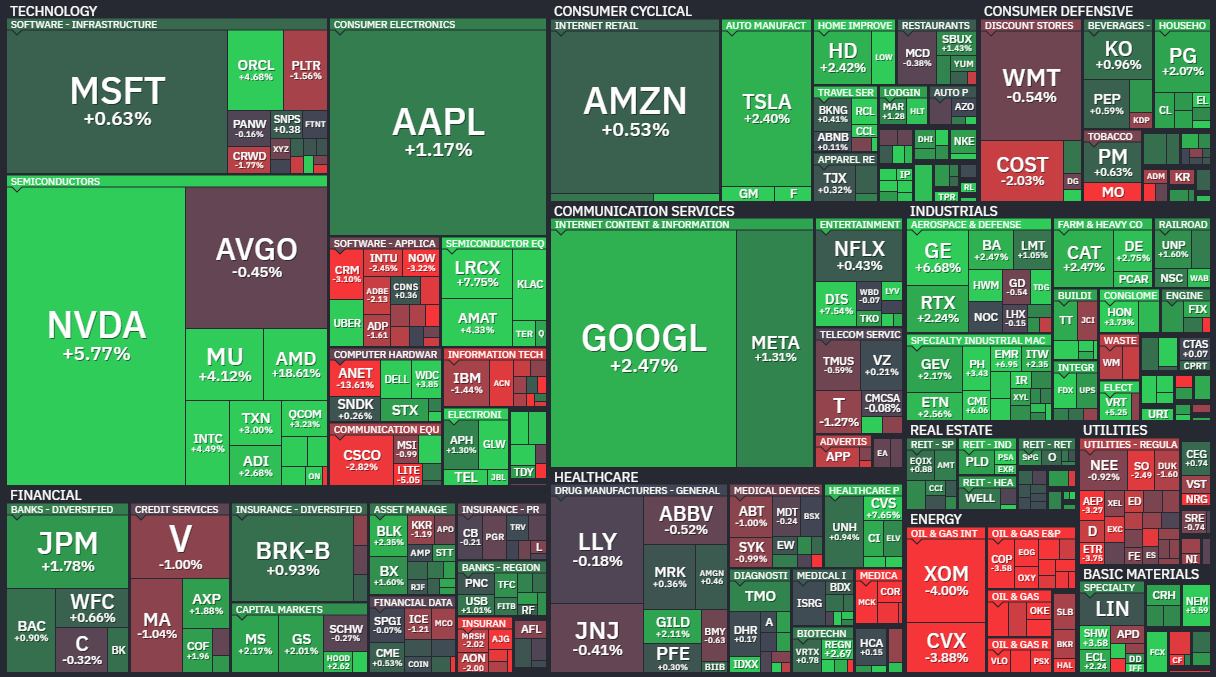

미국과 이란 간 종전 협상이 타결될 것이란 기대가 커지면서 뉴욕증시 주요 지수가 일제히 강세로 마감했다. S&P500지수와 나스닥종합지수는 사상 최고치를 기록했다.

6일(현지시간) 뉴욕증권거래소(NYSE)에서 다우존스30 산업평균지수는 전장 대비 612.34포인트(1.24%) 오른 4만9910.59에 거래를 마쳤다.

스탠더드앤드푸어스(S&P)500지수는 105.90포인트(1.46%) 뛴 7365.12에, 기술주 중심의 나스닥종합지수는 512.81포인트(2.02%) 오른 2만5838.94에 마감했다. S&P500지수와 나스닥종합지수는 이날 상승으로 사상 최고치 기록을 다시 경신했다.

CNN과 악시오스 등 외신에 따르면 미국과 이란은 전쟁 종식을 위한 양해각서(MOU) 체결을 논의하고 있다. 양해각서에는 이란의 핵농축 일시 중단, 미국의 대이란 제재 해제, 이란의 호르무즈 해협 봉쇄 및 미국의 대이란 해상 봉쇄 해제 등이 담길 것으로 알려졌다.

에스마일 바가이 이란 외무부 대변인도 전쟁 종식을 위한 미국의 제안을 검토하고 있는 중이라고 했다.

국제 유가는 호르무즈 해협 개방 기대에 하락했다. 7월 인도분 브렌트유 선물 종가는 배럴당 101.27달러로 전장 대비 7.83% 떨어졌다. 6월 인도분 미국 서부텍사스산원유(WTI) 선물 종가 역시 배럴당 95.08달러로 전장 대비 7.03% 내렸다.

[특징주]

■ 노보 노디스크(NVO)

- 노보 노디스크의 2026년 3월 말 기준 분기 실적은 매출액 기준 149억7000만 달러로 시장 추정치 111억7000만 달러를 크게 웃돌았다. 특히 노보 노디스크는 GLP 제품군의 판매 기대치가 높아짐에 따라 2026년 전체 가이던스를 올려 잡았다. 회사 측은 통화 조정 기준 연간 매출과 이익 감소폭이 기존 5~13%에서 4~12% 수준으로 개선될 것으로 내다봤다.

- 이번에 공개된 6월 말 기준 분기는 미국에서 출시된 위고비 경구용 치료제의 실적이 처음으로 포함된 기간이다. 전체 매출에서 차지하는 비중은 아직 작지만 투자자들은 시장 저변을 넓힐 수 있는 경구용 제제의 성장 가도에 주목하고 있다. 노보 노디스크에 따르면 위고비 알약은 출시 첫 3개월 동안 약 130만 건의 처방을 기록했다.

- 회사는 규제 당국의 승인을 거쳐 2026년 하반기 중 미국 외 지역에서도 위고비 알약을 출시할 계획이다.

■ AMD(AMD)

- 전일 장 마감 이후 공개된 AMD의 2026년 3월 말 기준 분기 실적은 조정 주당순이익(EPS) 1.37달러, 매출 102억5000만 달러였다. 이는 월가 예상치 각각 1.27달러와 98억5000만 달러를 모두 상회하는 수치다.

- 6월말 기준 2분기 매출 가이던스에 대해서도 AMD는 112억 달러로 내놓으며, 시장 추정치 105억 달러보다 높게 전망했다. 이는 전년 동기 대비 50.6%, 전분기 대비 9.1% 증가를 의미한다.

- AMD 최고경영자(CEO)는 실적 발표 후 컨퍼런스 콜을 통해 “데이터센터가 회사의 가장 주된 매출 동력이 되었다”며 “이번 분기 서버 매출은 전년 대비 70% 이상 급증할 것”으로 전망했다.

- 전체 CPU 시장(TAM)에 대해서도 낙관적인 전망을 내놨다. 2030년까지 연간 35% 성장해 1200억 규모에 달할 것이라는 분석이다. 이는 지난해 11월에 제시했던 18% 성장 전망치에서 두 배 가까이 높은 수치다.

■ 글로벌파운드리(GFS)

- 전일 공개된 글로벌파운드리의 1분기 주당순이익(EPS)은 0.40달러로 예상치를 15% 상회하는 어닝 서프라이즈를 달성했다. 2분기 매출 가이던스는 18억달러로 월가 기대치를 110bp 웃돌았다.

- 회사 측이 제시한 2분기 EPS 가이던스는 중간값 기준 0.43달러로 컨센서스 대비 5% 높으며, 1분기 매출총이익률은 예상치를 220bp 상회했다. 특히 데이터센터 수요 가속화에 따라 2026 회계연도 컴퓨팅 및 데이터센터 인프라 부문의 전망치를 기존 전년 대비 30% 성장에서 30%대 후반으로 상향 조정했다. 실리콘 포토닉스 부문 매출 역시 2026년 4억달러로 두 배 성장할 것으로 내다봤다.

▶ 에버코어 ISI는 글로벌파운드리에 대한 목표주가를 기존 58달러에서 85달러로 올렸다.

■ 루시드 그룹(LCID)

- 루시드는 2026년 1분기 중 5500대를 생산하고 3093대를 인도하며 2억8250만달러의 매출을 기록했으며, 그런 가운데 지난 12개월간 매출총이익률은 마이너스 92.81%를 기록할 정도로 극심한 생산 비용 압박을 받고 있다고 밝혔다. 또한 당초 회사 측은 2026 회계연도 생산 목표를 2만5000대 ~ 2만7000대, 자본 지출을 12억달러~14억달러로 제시했으나 이를 철회하고 2분기 중 새로운 계획을 발표하기로 하면서 시장의 불확실성을 키웠다.

▶ 캐너코드는 루시드에 대한 목표주가를 기존 14달러에서 8달러로 내렸다. 투자의견은 ‘보유’로 유지했다. 캐너코드는 가이던스 중단 외에도 낮은 생산성, 지속적인 적자 구조, 추가 자본 조달 필요성 및 거시 경제 악화와 자율주행 경쟁 심화 등을 루시드의 리스크 요인으로 지목했다.

■ 서버 업체 슈퍼 마이크로 컴퓨터(SMCI)

- 4분기 주당순이익 전망이 65~79센트로 제시돼 시장 예상치 55센트를 크게 웃돌았다.

■ 제이콥스 솔루션스(J)

- 컨센서스를 상회하는 실적을 발표했고, 가이던스를 상향 조정했다.

■ 아리스타 네트웍스(ANET)

- 아리스타는 전날 장 마감 후 1분기 매출이 전년 대비 35.1% 증가한 27억1000만달러, 조정 주당순이익(EPS)은 0.87달러를 기록했다고 발표하며 시장 전망치를 모두 넘어섰다.

- 아리스타가 제시한 2분기 영업이익률 가이드라인(46~47%)이 지난해 동기 기록한 48.8%에 못 미친 점이 수익성 둔화 우려를 뒷받침했다.

■ 레스토랑 브랜즈(QSR)

- Burger King 브랜드의 동일매장매출 증가율 가속 등 호실적을 발표했다.

■ 솔라엣지 테크놀로지스(SEDG)

- 손실 규모가 예상보다 컸던 것으로 나타났다.

■ 스카이웍스 솔루션스(SWKS)

- 컨센서스를 상회하는 가이던스를 제시했지만, 주가는 프리마켓에서 3.9% 하락하고 있다.

■ 월트 디즈니(DIS)

- 월트디즈니는 이날 회계연도 2분기 조정 주당순이익(EPS)이 1.57달러를 기록해 월가 전망치인 1.49달러를 상회했다고 발표했다. 매출 또한 전년 대비 7% 증가한 252억달러로 집계되며 시장 기대치를 넘어섰다.

■ 코닝(GLW)

- 코닝은 엔비디아(NVDA)와의 협력 발표

- 신규 생산시설 구축을 통해 광학 기술 생산 능력을 크게 확대할 계획이다.

■ CVS 헬스(CVS)

- CVS는 1분기 매출이 1004억3000만달러, 조정 주당순이익(EPS)은 2.57달러를 기록했다고 밝혔다. 이는 런던증권거래소그룹(LSEG)가 집계한 애널리스트 전망치인 매출 951억달러, EPS 2.20달러를 모두 상회하는 수준이다.

- 아울러 강력한 1분기 실적에 힘입어 연간 실적 전망치도 상향했다. 조정 EPS는 7.00~7.20달러에서 7.30~7.50달러로 높였고, 연결 기준 매출 역시 기존 4000억달러에서 최소 4050억달러 수준으로 상향했다.

■ 세계 최대 차량공유 플랫폼 기업 우버(UBER)

- 우버는 이날 회계연도1분기 조정 주당순이익(EPS)이 0.72센트 달러 시장 예상치인 0.69센 상회했다고 발표했다. 특히 전체 예약액(Gross Bookings)이 전년 대비 21% 증가한 537억달러를 기록하며 월가 전망치인 528억달러를 훌쩍 넘어선 점이 투자심리를 자극했다.

- 모빌리티와 배달 부문 모두 20% 이상의 고성장을 지속하는 가운데, 1분기 로보택시 이용 건수가 전년 대비 10배 폭증했다.

■ 다비타(DVA)

- 다비타는 1분기 실적 호조와 가이던스 상향했다.

- 다비타의 전날 1분기 치료 건수는 시장 전망치보다 0.1%포인트 높게 나타났다. 아울러 올해 치료 수요가 전년비 0.2~0.5% 사이로 증가할 것으로 전망했다.

▶ 도이체방크는 다비타에 대한 투자의견을 ‘보유’에서 ‘매수’로 상향했다. 목표가 역시 126달러에서 220달러로 인상했다.

- “이번 분기 치료당 수익과 치료 건수 성장이 예상을 뛰어넘었다”면서 “현재 시점에서 더 이상 관망세로 머물 수 없다”고 했다.

- “신규 환자 유입이나 사망률과 같이 이 수치들에 영향을 미칠 수 있는 변수들이 여전히 많다”면서도 “하지만 치료 성장이 수년 만에 처음으로 상승세로 돌아서면서 역풍들이 하락론자의 기대만큼 나타나지 않고 있다고 본다”고 덧붙였다.

■ 크래프트 하인즈(KHC)

- 크래프트 하인즈는 매출과 이익이 모두 예상치를 웃돌았다.

■ 맵리베어(CART)

- 맵리베어는 실적은 기대에 못 미쳤지만 매출이 예상에 부합했다.

■ 클라비요(KVYO)

- 클라비요는 가이던스 실망과 CFO 교체 소식.

■ 데본 에너지(DVN)

- 실적이 기대치를 밑돌았했다.

■ 에너지주

- 에너지주는 유가 하락 속 약세

- APA 코퍼레이션(APA)·옥시덴털 페트롤리엄(OXY)·코노코필립스(COP)·엑슨모빌(XOM)·셰브론(CVX)

■ 쿠팡(CPNG)

- 전일 공개된 쿠팡의 2026년 3월 말 분기 실적은 주당순이익(EPS) 0.15달러 손실로 시장 전망치 0.03달러 손실보다 부진했다. 다만 매출액은 85억 달러로 월가 예상치 84억9000만 달러보다 소폭 높았다. 이츠 바우처 관련 비용을 제외한 조정 손실액은 3억2900만달러로 전 분기와 유사한 수준을 기록했다.

▶ 뱅크오브아메리카(BofA)는 예상보다 부진한 실적에도 쿠팡에 대한 투자의견 ‘매수’와 목표주가 28달러를 유지한다고 밝혔다.

■ 광네트워킹 솔루션 전문 기업 루멘텀 홀딩스(LITE)

- 매출은 인공지능(AI) 데이터센터 수요에 힘입어 전년 대비 90% 급증한 8억840만달러를 달성했으나 시장 컨센서스인 8억1000만달러에는 소폭 미치지 못했다.

- 회사는 4분기 매출 전망치를 시장 예상치보다 높은 최대10억1000만달러로 제시하며 자신감을 보였다.

■ 오라클(ORCL)

- 바클레이즈는 오라클에 대한 투자의견을 ‘시장 수익률 상회’, 목표가는 240달러로 재확인했다.

- “인공지능(AI)이 소프트웨어 기업들을 위협할 것이라는 우려와 AI 인프라 구축이 과도하다는 두 가지 우려가 동시에 작용하며 오라클을 압박하고 있다”면서 “하지만 오라클은 크게 변화하고 있으며, 이를 통해 새로운 AI 시대의 주요 컴퓨팅 제공업체 중 하나가 될 것”이라고 했다.

- “비슷한 위치에 있는 다른 업체들은 지난 몇 달간 모두 의미 있게 상승한 반면 오라클 주가는 올해 하락했다”면서 “니는 투자자들에게 흥미로운 기회를 제공한다”고 덧붙였다.

- 투자자들이 오라클의 높은 신용부도스왑(CDS) 수준을 우려하고 있다는 점도 언급했다. 높은 CDS는 단순한 부채뿐만 아니라 오라클과 관련된 다른 AI 프로젝트들에 대한 보험 수단으로도 활용되고 있다.

■ 인스타카트 모기업인 메이플베어(CART)

- 메이플베어의 1분기 주당순이익(EPS)은 0.57달러로 런던증권거래소그룹(LSEG) 전망치인 0.60달러를 밑돌았다. 같은 기간 매출은 시장 전망치와 부합하는 10억2000만달러를 기록했다.

- 총 거래액(GTV)이 처음으로 100억달러를 넘어서는 등 견고한 성장세를 보였지만, 기대에 미치지 못한 수익 지표와 마진 등에 대한 우려

■ 자산운용사 아폴로글로벌매니지먼트(APO)

- 아폴로는 1분기 조정 주당순이익(EPS)이 1.94달러로 시장 전망치인 1.90달러를 소폭 상회했다고 밝혔다. 특히 수수료 기반 이익(FRE)은 7억2800만달러로 사상 최고치를 기록했다.

- 1분기 아폴로 총 운용자산은 1조300억달러를 기록하면서 ‘1조달러 클럽’에 이름을 올렸다. 이는 전년 동기 대비 50% 급증한 수치다.

- 아폴로는 실적 호조에 힘입어 분기 배당금을 주당 0.5625달러로 상향하기도 했다.

■ 영국 반도체 설계업체인 암홀딩스(ARM)

- 암홀딩스는 이날 장 마감 후 1분기 실적 발표에 나선다. 앞서 발표한 어드밴스드마이크로디바이시스(AMD) 실적이 예상을 뛰어넘은데다가 강력한 분기 전망을 제시하면서 암홀딩스 실적에 대한 기대감도 커지는 분위기다.

- 시장은 암홀딩스가 1분기 매출 14억7000만달러, 조정 주당순이익(EPS) 0.58달러 수준의 성적을 발표할 것으로 기대하고 있다.

▶ UBS 역시 실적 발표를 앞두고 암홀딩스가 서버용 중앙처리장치(CPU) 시장 성장의 가장 큰 수혜자가 될 것이라면서 12개월 목표가를 기존 175달러에서 245달러로 크게 상향 조정하기도 했다.

■ 의약품 도매 및 유통 기업인 센코라(COR)

- 2026회계연도 2분기 센코라 매출은 783억달러, 조정 주당순이익(EPS)은 4.75달러로 시장 전망치인 매출 810억9000만달러, EPS 4.80달러에 미치지 못했다.

- 센코라는 올 한해 매출 성장률 전망치를 기존 7~9% 수준에서 4~6% 수준으로 대폭 낮췄다.

■ 정보기술(IT) 솔루션 제공업체인 CDW(CDW)

- CDW의 1분기 조정 주당순이익(EPS)은 2.28달러로 시장 전망치와 부합했다. 올해 연간 전망치 역시 기존대로 유지했으며, 조정 EPS는 전년비 5% 내외의 성장률을 기록할 것으로 예상했다.

- 실적은 대체로 예상치와 부합했지만 투자자들은 영업이익률 하락에 주목했다. 매출은 전년비 9% 늘었지만 비일반회계기준(Non-GAAP) 영업이익률이 8.5%에서 8.0%로 하락했기 때문이다.

■ 제조업체인 플렉스(FLEX)

- 플렉스는 자사의 클라우드 및 전력 인프라 사업 부문을 분할해 내년 1분기까지 별도의 독립된 상장 기업으로 설립할 계획이라고 발표했다. 인공지능(AI) 데이터센터에 필수적인 전력 및 열 관리 기술 가치를 시장에서 제대로 평가받겠다는 전략으로 풀이된다.

- 2026회계연도 4분기 매출은 74억8000만달러, 주당순이익(EPS)는 0.93달러로 모두 시장 전망치를 웃돌았다. 영업이익률의 경우 6.7%를 기록하면서 역대 최고치를 기록하기도 했다.

- 2027회계연도 EPS 전망치를 시장 전망치인 3.67달러보다 훨씬 높은 4.21~4.51달러로 제시했다.

■ 스피어엔터테인먼트(SPHR)

- 스피어는 1분기 매출 3억8640만달러를 기록했다고 밝혔다. 이는 시장 전문가들의 전망치인 3억6820만달러를 상회하는 수준이다. 조정 영업이익 역시 1억1000만달러로 전년 동기 3600만달러에서 급증했다.

▶ 모건스탠리는 스피어에 대한 목표가를 기존 158달러에서 170달러로 상향 조정했다. 투자의견은 ‘비중확대’를 재확인했다.

[시간외 특징주]

■ 리튬 및 특수 화학 제품 생산 업체 앨버말(ALB)

- 이날 공개된 앨버말의 2026년 3월 말 기준 분기 실적은 조정 주당순이익(EPS) 2.95달러를 기록하며 시장 예상치인 1.31달러를 상회했다. 매출은 전년 동기 11억 달러 대비 33% 급증한 14억 달러로 추정치 13억2000만 달러를 웃돌았다.

- 같은 기간 조정 EBITDA는 6억6400만 달러로 전년 대비 148% 증가했다. 이는 에너지 저장 및 특수 제품 부문의 판매량과 가격 상승, 그리고 지속적인 비용 절감 및 생산성 향상에 따른 결과다.

- 회사는 브롬 가격 상승에 힘입어 특수 제품 부문의 2026년 전망치를 상향 조정했다. 해당 부문의 순매출은 13억 달러에서 15억 달러 사이, 조정 EBITDA는 2억2500만 달러에서 2억7500만 달러 사이가 될 것으로 예상된다.

- 시간외 거래에서 앨버말 주가는 5.29% 오르며 202.80달러에서 움직이고 있다.

■ 글로벌 미디어 엔터테인먼트 거물 워너브로스디스커버리(WBD)

- 워너브로스디스커버리는 1분기 실적발표에서 매출 88억9000만달러를 기록했다. 이는 전년동기 대비 하락한 수치일 뿐 아니라 시장 예상치인 89억달러에도 미치지 못했다. 특히 주당순이익(EPS)은 1.17달러 손실을 기록하며 시장 전망치였던 11센트 손실보다 적자 폭이 훨씬 깊어졌다. 분기 순손실 규모만 29억달러에 달하는 ‘어닝쇼크’ 수준이다.

- 이번 실적부진의 결정적 원인은 파라마운트와의 합병 추진 과정에서 발생한 거액의 위약금 탓이다.

- 지난 2월 말 파라마운트가 넷플릭스를 제치고 워너 브로스 인수 계약을 체결하면서, 워너 브로스는 기존 합의에 따라 넷플릭스에 28억달러의 브레이크업 수수료를 지불하게 됐다.

- 비록 파라마운트가 이 비용을 대신 지불했으나 합병 무산 시 환불 조건 등이 걸려 있어 회계상 이번 분기 손실로 처리됐다.

- 시간외거래에서는 0.33% 반등한 27.29달러를 기록하고 있다.

■ 미국 최대 배달 플랫폼 기업 도어대시(DASH)

- 도어대시는 2026회계연도 1분기 실적발표를 통해 주당순이익(EPS) 42센트를 기록했다고 밝혔다. 이는 전년동기 대비 크게 개선된 수치이자 시장 예상치였던 36센트를 넉넉하게 상회한 ‘깜짝 실적’이다. 다만 매출은 40억3600만달러를 기록하며 월가 전망치인 41억5100만달러에 소폭 미달했다. 매출은 기대에 미치지 못했으나 효율적인 비용 관리와 고단가 주문 증가로 수익성이 강화된 점이 투자자들을 사로잡았다

- 시간외거래에서 12.47% 급등하며 188.92달러에 거래중이다.

■ 영국계 반도체 설계 전문 기업 암홀딩스(ARM)

- 암홀딩스는 2026회계연도 4분기 실적발표를 통해 조정 주당순이익(EPS) 60센트, 매출 14억9000만달러를 기록했다. 이는 전년동기 주당순이익 55센트 대비 증가한 수치로 시장 예상치인 58센트를 상회했다. 매출 또한 전년 대비 20% 급증하며 시장 전망치인 14억7000만달러를 넘어섰다. 특히 반도체 설계 자산에 대한 라이선스 매출이 전년보다 29% 늘어난 8억1900만달러를 기록하며 전체 실적 성장을 견인했다.

- 암홀딩스는 자체 개발 중인 AI 칩 ‘암 AGI CPU’를 통해 2027~2028회계연도에만 약 20억달러의 매출을 거둘 것으로 내다봤다. 이는 기존 추정치의 2배에 달하는 규모로, 경쟁사인 AMD(AMD)가 2030년 서버용 CPU 시장 규모 전망치를 상향 조정한 점도 호재로 작용했다.

- 시간외거래에서 2.82% 추가상승한 244.00달러에 거래되고 있다.

■ 글로벌 최대 온라인 베팅 기업 플러터 엔터테인먼트(FLUT)

- 플러터엔터테인먼트는 1분기 조정 주당순이익(EPS) 1.22달러, 매출 43억달러를 기록했다. 이는 시장 예상치인 EPS 1.09달러와 매출 42억4000만달러를 모두 상회하는 ‘깜짝 실적‘이다.

- 매출액은 전년동기 대비 17% 증가하며 외형 성장을 지속했으나 신규 플랫폼 투자 비용 등 비용 증가 여파로 순이익은 전년 대비 22% 감소하며 수익성은 다소 악화된 것으로 나타났다.

- 플러터엔터테인먼트는 연간 매출 전망치 중앙값을 기존보다 낮은 183억1000만달러로 제시하며 시장 예상치인 183억4000만달러를 밑돌았다.

- 시간외거래에서 오후5시32분 기준 1.92% 반등한 101.01달러를 기록중이다.

■ 미국 최대 부동산 정보 플랫폼 기업 질로우(Z)

- 질로우는 2026회계연도 1분기 실적발표를 통해 주당순이익(EPS) 19센트, 매출 7억800만달러를 기록했다. 이는 전년동기 대비 매출이 18% 증가한 수치로 시장 예상치였던 주당순이익 10센트와 매출액 7억500만달러를 모두 상회하는 호실적이다.

- 질로우는 2분기 매출 가이던스를 7억5000만~7억6500만달러로 제시하며 시장 예상치인 7억6100만달러에 부합했으나 조정 상각전영업이익(EBITDA)은 예상치인 1억9000만달러에 크게 못 미치는 1억5000만~1억6500만달러로 낮춰 잡았다.

- 시간외거래에서 종가대비 6.69% 하락한 41.55달러에 거래되고 있다.

■ 포티넷 (FTNT): 17% 상승 – 사이버보안 기업 포티넷은 주당순이익(EPS) $0.82로 시장 예상치를 크게 웃돌고, 연간 매출 가이던스 상단을 $78억 7,000만 달러로 상향 조정하면서 주가가 급등했다. 회사의 낙관적인 전망이 애널리스트 예상을 전반적으로 상회하면서 투자자들의 긍정적인 반응을 이끌어냈다.

■ 스냅 (SNAP): 2% 하락 – 스냅은 1분기 매출과 EPS 모두 예상치를 웃돌았음에도 불구하고 소폭 하락했다. 2분기 매출 가이던스가 시장 컨센서스에 부합하는 수준에 그쳐 가속 성장에 대한 신호를 주지 못하면서 투자자들의 신중한 태도가 반영된 것으로 풀이된다.

■ AppLovin (APP): 2% 하락 – APP 주가가 주목을 받고 있다. 1분기 EPS가 $3.56으로 시장 컨센서스인 $3.42를 상회했고, 매출도 예상을 웃도는 $18억 4,000만 달러를 기록했다. 2분기 매출 가이던스도 최대 $19억 5,000만 달러로 애널리스트 전망을 크게 넘어서며 성장 모멘텀이 이어질 것으로 기대된다.

■ Dutch Bros (BROS): 3% 하락 – 커피 체인 Dutch Bros는 EPS가 예상치를 $0.01 소폭 상회하고 연간 매출 가이던스를 상향했음에도 주가가 소폭 하락했다. 기초 체력은 견고했지만, 변동성이 큰 장 마감 후 거래에서 긍정적인 모멘텀을 유지하기에는 부족했다는 평가다.

■ Coherent (COHR): 7% 하락 – Coherent는 실적 예상치에 부합하고 4분기 전망도 컨센서스를 웃돌았음에도 불구하고 주가가 하락했다. 현재 밸류에이션을 정당화할 만한 더 강력한 실적 서프라이즈를 기대했던 투자자들의 실망감이 매도세로 이어진 것으로 보인다.

■ Alpha & Omega Semiconductor (AOSL): 20% 하락 – AOSL 주가는 3분기 EPS 손실이 ($0.28)로, 애널리스트 예상 손실인 ($0.13)을 크게 웃도는 적자를 기록하면서 급락했다. 매출은 소폭 예상치를 상회했지만, 실적 부진과 4분기 매출총이익률 및 영업비용에 대한 신중한 전망이 시장의 부정적인 반응을 불러일으켰다.

■ Fastly (FSLY): 24% 하락 – Fastly는 1분기 실적과 매출 모두 예상치를 상회했음에도 불구하고 주가가 약 25% 가까이 폭락했다. 이번 급락은 회사가 보고한 성장세와 클라우드 플랫폼에 대한 시장의 높은 기대치 사이의 심각한 괴리를 보여준다.