25/08/26 [미국] 뉴스 및 특징주

도널드 트럼프 미국 대통령이 리사 쿡 미국 중앙은행(Fed) 이사의 해임을 시도했으나 쿡이 법적 대응으로 맞서면서 트럼프의 Fed 장악엔 제동이 걸렸다. 이에 증시는 Fed 독립성에 대한 우려를 덜며 엔비디아 실적으로 시선이 옮겨간 것으로 풀이된다.

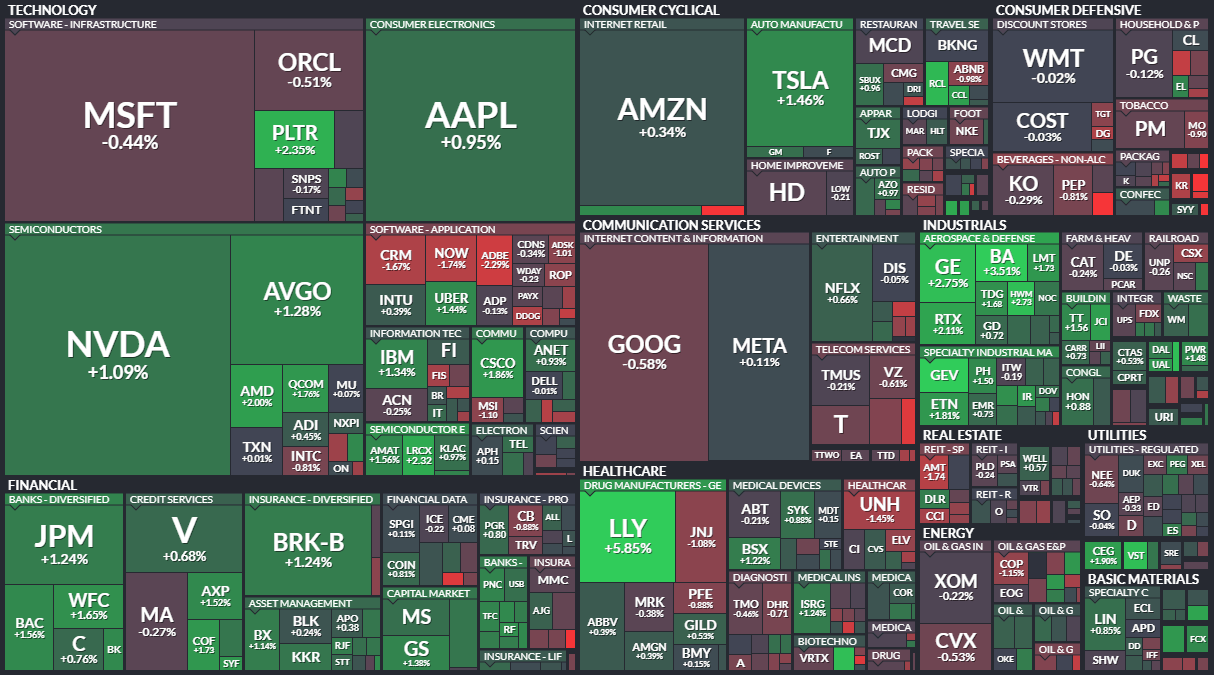

26일(현지시간) 뉴욕증권거래소(NYSE)에서 다우존스30산업평균지수는 전장보다 135.6포인트(0.3%) 오른 4만5418.07에 거래를 마감했다. 스탠더드앤드푸어스(S&P)500지수는 전장보다 26.62포인트(0.41%) 뛴 6465.95, 나스닥종합지수는 94.98포인트(0.44%) 상승한 2만1544.27에 장을 마쳤다.

[특징주]

■ AT&T(T), 에코스타(SATS)

- AT&T는 위성통신업체 에코스타(SATS)로부터 해당 라이선스를 인수하는데 합의했으며 이는 치열해진 무선시장 경쟁에서 5G와 광케이블 네트워크 투자를 가속화하기 위한 전략적 행보로 해석된다.

- 이번 인수로 AT&T측은 미국 전역에서 400개 이상의 시장에서 사용할 수 있는 주파수 자산을 확보하게 된다. 또한 이번 라이선스는 저대역과 중대역 스펙트럼 보유량을 크게 강화해 네트워크 품질을 끌어올릴 것으로 기대되고 있다.

- 이번 발표는 지난 5월 AT&T가 루멘 테크놀로지스의 소비자용 광케이블 사업을 57억5000만 달러에 인수한지 석 달만에 나온 것으로, 이번 인수를 위해 필요한 자금에 대해 AT&T는 보유현금과 추가 차입을 통해 조달할 계획이라고 밝혔다.

- 양사는 이번 계약과 함께 네트워크 서비스에 대한 파트너십 확대에도 합의했다.

■ 일라이 릴리(LLY)

- 경구형 비만 치료제 ‘오포르글리프론’에 대한 후기 임상시험이 긍정적

- 해당 치료제의 고용량 복용군은 72주차에 평균 10.5%의 체중감량 효과를 기록했다. 이는 비교군 2.2%를 크게 웃돈 결과였다.

- 투약 중단을 포함할 경우에는 평균 9.6%의 체중감량 효과가 있었다. 임상 대상자 50% 이상이 체중을 10% 이상 감량했으며, 28.4%는 15% 이상 감량했다.

■ AMD(AMD)

- 트루이스트는 AMD 인공지능 GPU가 하이퍼스케일 기업들에서 긍정적으로 평가받기 시작하면서, 판매량이 빠르게 증가할 것이라고 예상했다. 투자의견을 보유에서 매수로, 목표주가를 173달러에서 213달러로 상향 조정했다.

- 지난 수 년간, 하이퍼스케일 기업들은 AMD의 인공지능 GPU가 가격면에서만 강점이 있다고 보았다. 이에 따라 AMD 제품의 활용은 시험적으로만 이루어졌다. 하지만 이제는 AMD 제품이 ▲ 엔비디아(NVDA) 제품과 비교해도 분명한 경쟁력을 가지고 있다는 평가가 나타나고 있다. 하이퍼스케일 기업들이 AMD GPU를 대규모로 구입할 계획인 것으로 보인다.

- AMD GPU 구매 증가 전망을 고려했을 때, AMD의 ‘27년 EPS는 7.89달러로 증가할 수 있다.

■ PDD홀딩스(PDD)

- 2분기 호실적에도 향후 실적 우려가 부각

▲ 뉴스트리트리서치도 실적 발표 이후 이 종목에 대한 투자의견을 기존 ‘매수’에서 ‘중립’으로 낮추며 향후 매출 성장 전망이 제한적인데다 마진에 대한 가시성도 불확실하다고 우려했다.

■ 인터랙티브 브로커스 그룹(IBKR)

- 인터랙티브 브로커스는 현재 S&P 미드캡 400 지수에 속해 있으며 약국 소매업체 월그린스 부츠 얼라이언스(WBA) 를 대체해 28일 개장전부터 S&P 500 지수에 편입된다. 월그린 부츠 얼라이언스는 사모펀드 사이컴 파트너스에 인수돼 상장 폐지될 예정이다.

- 탈렌에너지(TLN)는 인터랙티브 브로커스가 떠나는 S&P 미드캡 400 지수에 편입된다.

■ 음악 스트리밍 서비스 업체 스포티파이(SPOT)

- 이번주부터 무료 및 유료 구독자 모두에게 메시지 기능을 순차적으로 제공할 것이라고 발표한 점이 주목을 받고 있다.

■ 컨스텔레이션 브랜즈(STZ)

- 뱅크오브아메리카는 컨스텔레이션 브랜즈 실적 전망이 부정적이라고 분석했다. 투자의견을 중립에서 underperform으로 하향 조정했다. 목표주가는 150달러로 제시했다.

- 미국 맥주 소비가 약화되고 있다. 컨스텔레이션 브랜즈의 매출과 이익률은 위축될 것이고, 이는 주가배수도 축소시킬 것이다.

- 주류 소비 추세가 근시일 내 회복될 신호가 나타나지 않고 있다는 점도 우려 요인이다. 핵심 고객층인 히스패닉 계층의 소비가 저조하게 나타나고 있다.

- 컨스텔레이션 브랜즈에 대한 실적 컨센서스 상향은 예상되지 않으며, 밸류에이션 확대도 어렵기 때문에 현재 주가에서 저렴하다고 할 수 없다.

■ 울타 뷰티(ULTA) - 8월 28일에 FY25 2분기(5~7월) 실적 발표 예정

- 제프리스는 울타 뷰티의 최근 성적을 고려했을 때, 긍정적인 실적발표가 기대된다며 투자의견 보유를 유지했지만, 목표주가를 425달러에서 550달러로 상향 조정했다.

- 신규 브랜드 출시, 4월 이후 판매 추이 개선 등 울타 뷰티의 펀더멘털 개선이 뚜렷하게 나타나고 있다. 이를 바탕으로 울타 뷰티의 이번 실적은 컨센서스를 상회할 것으로 보인다. 지난 수 개월간의 호조를 고려했을 때, 울타 뷰티 경영진이 FY25 전체 실적 가이던스를 상향 조정할 가능성도 높다.

■ 엘라스틱(ESTC) - 8월 28일에 FY25 2분기(5~7월) 실적 발표 예정

- 뱅크오브아메리카는 엘라스틱 실적발표에서 구독매출 증가세 등의 성장지표가 주목받을 것이라며 투자의견을 중립으로 유지하면서, 목표주가를 104달러에서 96달러로 하향 조정했다.

- 채널조사 결과는 인공지능 워크로드를 두고 경쟁이 심화되고 있음을 가리키고 있다. 이는 엘라스틱의 매출 성장세가 기대만큼 강력하지 못할 것임을 시사한다

- 이번 실적발표에서 투자자들이 특히 주목해야 할 성장지표는 월간 고객을 제외한 장기 고객들의 구독매출이다. 구독매출 증가율이 전년 동기 대비 20% 이상으로 상승한다면 주가 상승촉매제로 작용할 수 있다.

- 전분기 엘라스틱의 구독매출 증가율은 19.3%로 20%에 미치지 못했기 때문에, 성장세 가속이 달성되고 있는지가 관건이다.

■ 마블 테크놀로지(MRVL) - 8월 28일에 FY25 2분기(5~7월) 실적 발표 예정

- 모건스탠리는 마블 테크놀로지(MRVL)가 최근 자동차 이더넷 사업부 매각과 아마존(AMZN)의 트레이니엄 칩 우려에도 불구하고, 이번 분기 실적 발표에서 시장 예상치를 웃도는 긍정적인 가이던스를 제시할 가능성이 높다.

- 시장 컨센서스는 매출 20억 1,000만 달러, 주당순이익(EPS) 0.67달러로 집계됐다.

- 아마존의 트레이니엄 3 칩 관련 논란은 당분간 지속될 수 있지만 과도한 기대감 단계는 이미 지난 것으로 판단된다. 연간 ASIC 매출은 20억 달러에 달할 것이다.

■ 옥타(OKTA)

- 트루이스트 시큐리티즈는 옥타(OKTA)에 대한 투자의견을 보유에서 매수로, 목표주가는 100달러에서 125달러로 각각 상향 조정했다.

- 옥타가 실적 발표를 앞두고 있으며, 이번 분기 견조한 실적을 기대할 만하다. 동사는 통합 수요가 높은 시장에서 유리한 위치에 있다.

- 옥타는 단일 로그인 및 다중 인증(MFA) 솔루션 시장의 선두주자로, 다수의 기업 고객을 확보하고 있다. 고객들이 여러 인증 시스템을 통합하려는 수요가 증가하고 있어 옥타가 수혜를 볼 것이다. ID가 새로운 보안 경계선 역할을 하게 되면서, 기업들의 ID 보안 솔루션 단일화 흐름은 몇 개월이 아니라 수년에 걸쳐 진행될 것이다.

- 자동화 봇, 인증서, 키, 기업 내 생성형 AI 에이전트 등 머신 아이덴티티의 급증으로 약 250억 달러 규모의 시장 기회가 열리고 있다. 머신 아이덴티티 시장은 인간 아이덴티티 시장보다 훨씬 더 클 수 있다.

■ 오스테드(DNNGY)

- 미국 해양 에너지 관리국은 로드아일랜드 앞바다의 레볼루션 풍력 프로젝트의 작업 중지 명령을 내렸다.

- 오스테드에 따르면 해당 프로젝트는 80% 완료되었으며, 65개의 풍력 터빈 중 45개가 설치되었다. 미국 정부의 명령을 준수할 것이며, 문제를 해결하고 건설을 추진하기 위한 선택지를 고려하고 있다

- 대주주인 덴마크 국가의 지지를 받고 있으며, 해당 프로젝트를 계속 진행하겠다.

■ 보잉(BA)

- 대한항공은 777 제트기 20대, 787 제트기 25대, 737 제트기 50대, 777 화물기 8대를 포함, 총 103대의 보잉 항공기를 추가 구매한다고 발표했다. 이번 주문 금액은 약 200억달러 규모로 추산되고 있다.

- 현재 대한항공은 보잉 항공기 108대를 운영하고 있으며 약 50대의 에어버스 항공기도 보유하고 있다.

- 보잉은 약 6500대 이상의 미완료 주문을 보유하고 있어 향후 10년 이상 생산을 안정적으로 이어갈 수 있는 상황이다. 다만 생산 속도를 높이는 것이 향후 과제이며 현재 787 MAX 항공기 월 38대 생산 체계를 연말까지 42대 수준으로 끌어올리는 것을 목표로 하고 있다.

■ 중국의 전기차 제조업체 니오(NIO)

- 니오가 내놓은 두 신형제품 모두 가격 경쟁력이 뛰어나며 특히 니오의 배터리 서비스 옵션을 활용한다면 초기 비용을 최대 30%까지 절감할 수 있다고 예상하기도 했다

▲ JP모건은 신차 모멘텀을 근거로 니오에 대한 투자의견을 기존 ‘중립’에서 ‘시장수익률 상회’로 올려 잡았다.

- 9월 2일 예정된 올 2분기 실적도 지속적으로 적자는 이어지겠지만 개선 가능성은 높다고 분석했으며, 11월 열릴 예정인 광저우 모터쇼와 여기에서 선보이게 될 Onvo L80 5인승 SUV도 기대요인이라고 평가했다.

■ 항공우주 방위산업 전문기업 제너럴 다이내믹스(GD)

- 지난 7월23일 회사측이 발표한 2분기 실적은 주당순이익(EPS) 3.74달러, 매출액은 130억4000만 달러로 월가 추정치 각각 3.44달러와 121억8000만 달러를 웃돌았다.

- 최근에는 미 공군 중앙사령부로부터 지원 계약을 9800만 달러 규모로 연장한 것을 포함해 총 8억1400만 달러의 공급계약을 체결했다.

- 이사회측은 주주기준일 2025년 10월10일 보유주주에게 1주당 1.50달러의 분기 배당금을 2025년 11월14일에 지급한다고 공시하기도 했다.

▲ RBC캐피탈은 제너럴 다이내믹스에 대한 목표주가를 330달러로 올리고 투자의견을 ‘시장 평균수익률’로 제시했다.

■ 철도회사 CSX(CSX)

- 버핏 CEO는 지난 3일 조 힌리히스 CSX CEO를 만나 BNSF와 CSX 간 파트너십과 협력 가능성에 대해서는 논의했지만 CSX 인수 제안은 하지 않기로 결정했다.

- 합병은 무산됐지만 최근 BNSF와 CSX는 화물 운송용 인터모달 서비스 협력 계약을 체결했으며 향후 상업적 협력 강화가 예상되고 있다.

■ 노스페이스, 반스 브랜드를 보유한 VF(VFC)

- 베어드는 VF에 대한 투자의견을 중립에서 시장수익률 상회로 상향 조정하고 목표가를 14달러에서 20달러로 높였다. 베어드는 향후 6~12개월간 VF의 턴어라운드 가능성이 높아지고 있으며 특히 반스 브랜드가 내년 하반기쯤 전환점을 맞이할 것으로 예상했다.

■ 초저가 항공사 프론티어그룹홀딩스(ULCC)

- 프론티어항공은 올겨울부터 포트로더데일 국제공항을 비롯한 스피릿항공의 주요 거점에서 20개 신규 노선을 개설할 예정이다.

- 디트로이트, 휴스턴, 시카고, 샬럿 등 주요 도시에 더해 휴스턴발 뉴올리언스, 온두라스 산페드로술라, 과테말라시티 노선도 신설한다.

- 현재 프론티어의 공급량 중 35%가 스피릿항공(SAVE)과 겹치고 있어 점유율 확대 가능성이 크다는 분석이다. 이번 신규 노선 확대는 경쟁사 불확실성을 기회로 삼아 미국 내 대표 저가 항공사로 자리매김하려는 전략으로 풀이된다.

- 프론티어는 2022년 이후 스피릿과의 합병을 여러 차례 시도했지만 무산된 바 있다.

■ 도널드 트럼프 대통령의 소셜 미디어 플랫폼 트루스소셜의 모회사 트럼프미디어 & 테크놀로지 그룹(DJT)

- 트루스소셜과 트루스+ 스트리밍 플랫폼 이용자들은 플랫폼 참여 보상을 크립토닷컴의 가상자산 토큰인 크로노스(CRO) 디지털 토큰으로 전환할 수 있게 된다.

- 이번 파트너십의 일환으로 트럼프미디어는 약 1억500만달러 상당의 CRO를 매입하며 크립토닷컴은 트럼프미디어 보통주 5000만달러 규모를 매입할 예정이다.

- 트럼프미디어, 크립토닷컴, 특수목적회사(SPAC)인 요크빌(YORK)은 CRO 자산을 취득할 디지털 자산 트레저리 회사 트럼프미디어그룹 CRO 스트래티지를 설립한다. 이 회사는 나스닥에서 MCGA라는 종목코드로 상장될 예정이다.

- 트럼프미디어는 그간 암호화폐 관련 전략과 파트너십을 꾸준히 확대해왔다. 지난 5월에는 비트코인 트레저리 자금 조성을 위해 24억달러 규모 주식 및 전환사채 발행을 완료했으며 현재 비트코인 보유액이 32억달러 규모의 자산 중 가장 큰 비중을 차지하고 있다.

■ 외식업체 크래커배럴올드컨트리스토어(CBRL)

- 트럼프는 이날 자신의 소셜미디어 ‘트루스소셜’에 “크래커배럴은 고객 반응을 겸허히 받아들이고 예전 로고로 돌아가야 한다”며 “잘만 하면 10억달러 규모의 무료 홍보 효과를 얻을 수 있다”고 말했다. 이어 “대규모 기자회견을 열어 회사를 다시 승자로 만들어야 한다”고 강조했다.

- 회사는 기존 로고에서 ‘올드 컨트리 스토어’ 문구와 캐릭터 이미지를 삭제했으나 소셜미디어에서는 “정체성이 사라졌다” “밋밋하다”는 비판이 이어지며 주가도 약세를 보였다. 트럼프 장남 도널드 트럼프 주니어를 비롯한 보수 진영의 반발도 거세졌다.

- 회사는 “소통이 부족했다”고 인정했지만 구체적인 수정 방안은 내놓지 않았다.

- 이번 논란이 단기적으로 주가를 지지하는 요인으로 작용했으나 장기적으로는 브랜드 이미지 회복 여부가 투자심리를 가를 전망이다.

■ 반도체업체 셈텍(SMTC)

- 셈텍은 2분기 매출 2억5760만달러, 주당순이익(EPS) 0.41달러를 기록했다. 매출은 전년동기 대비 19.6% 늘며 시장 예상치 2억5610만달러를 소폭 웃돌았다. 지난해 같은 분기 EPS 0.11달러에서 크게 개선된 수치다.

- 회사는 3분기 매출을 2억6600만달러로 제시하며 시장 기대를 웃돌았다.

■ 위스키 제조업체 브라운-포맨(BF.B)

- 브라운-포맨은 30년간 근무한 리앤 커닝엄 CFO가 2026년 5월 은퇴한다고 밝혔다.

- 시장에서는 장기 재임한 재무 책임자의 퇴진이 불확실성을 키울 수 있다는 우려가 제기됐다. 단기적으로는 관세 부담이 해소되지 않는 한 반등 모멘텀이 제한적일 수 있다는 평가다.

■ 카지노 및 리조트 전문 운영기업 라스베이거스 샌즈(LVS)

- 라스베이거스 샌즈는 코로나19이후 여행과 레저 활동이 회복되며 실적에도 긍정적인 영향을 미치는데다 글로벌 경기 회복 기대감에 투자자들의 이 종목에 대한 성장 기대감과 신뢰감이 주가에 반영되고 있다.

- 지난 7월23일 회사측이 발표한 2분기 실적은 주당순이익(EPS) 0.79달러, 매출액은 31억8000만 달러로 시장 전망치 각각 0.53달러와 28억4000만 달러를 크게 웃돌았다. 특히 싱가포르 마리나베이샌즈는 역대 최고치의 분기 EBITDA를 달성했다.

▲ UBS는 이 종목에 대한 목표주가를 55달러로 상향 조정했으며, ▲ 미즈호증권도 싱가포르 사업 호조를 근거로 목표주가를 56달러로, 시티그룹은 73.50달러로 각각 올렸다.

[IB 투자의견]

▲ 엔비디아(NVDA): CFRA는 동사 실적발표를 앞두고 우수한 실적과 시장의 호응을 기대했다. 이에 따라 매수 의견을 유지하면서 목표주가를 196달러에서 206달러로 상향 조정했다.

▲ 테슬라(TSLA): 베어드는 하반기 판매량, 실적에 대한 월가의 기대치가 과도하게 높다고 지적했다. 투자의견을 중립으로 유지했다.

▲ 넷플릭스(NFLX): 번스타인은 알파벳(GOOGL) YouTube가 스트리밍 시장에서 점유율을 확대하고 있지만, 넷플릭스도 컨텐츠 다각화를 통해 경쟁지위를 확보하고 있다고 분석했다. 투자의견을 outperform으로 유지했다.

▲ 오클로(OKLO): 뱅크오브아메리카는 리스크 대비 보상 비율이 매력적이라고 평가하면서, 주가 상승여력에 주목할 필요가 있다고 언급했다. 투자의견 매수와 목표주가 92달러로 커버리지를 개시했다.

▲ 세일스포스(CRM): 뱅크오브아메리카는 누적 2,000억 달러에 달하는 시장에서 꾸준히 점유율을 확대해가고 있다고 평가했다. 투자의견은 매수로 유지했고, 목표주가는 350달러에서 325달러로 하향했다.

▲ 우버 테크놀로지스(UBER): 루프 캐피털은 강력한 실행력을 바탕으로 실적 전망치 상향을 기대할 수 있다고 예상했다. 투자의견을 매수로 유지했고, 목표주가를 105달러에서 110달러로 상향 조정했다.

[시간외 거래]

■ 옥타(OKTA)

- 매출 7.28억 달러(+13% 이하 YoY), 이는 컨센서스(이하 FactSet 집계)를 0.16억 달러 상회한다.

- 비GAAP EPS 0.91달러(+26%), 이는 컨센서스를 0.07달러 상회한다.

- 옥타는 FY26 3분기 가이던스로 ▲ 매출 7.28억~7.30억 달러(vs 컨센서스 7.21억 달러) ▲ CRPO 22.60억~22.65억 달러(vs 컨센서스 22.57억 달러) ▲ 비GAAP 영업이익 1.60억~1.62억 달러 ▲ 비GAAP 주당순이익 0.74~0.75달러를 제시했다.

- 호실적을 발표하고 컨센서스를 상회하는 FY 3분기 가이던스를 발표하자, 주가가 애프터 마켓에서 5.72% 급등 중이다.

■ 몽고DB(MDB)

- 매출 5.91억 달러(+24% 이하 YoY), 이는 컨센서스를 0.37억 달러 상회한다.

- 비GAAP EPS 1.00달러(+42.5%), 이는 컨센서스를 0.33달러 상회한다.

- FY26 3분기 가이던스 ▲ 매출 5.87억~5.92억 달러(vs 컨센서스 5.82억 달러) / ▲ 비GAAP EPS 0.76~0.79달러 / ▲ 비GAAP 영업이익 0.60억~0.70억 달러

- FY26 가이던스 ▲ 매출 기존 22.5억~22.9억 달러→23.4억~23.6억 달러 / ▲ 비GAAP 영업이익 기존 2.67억~2.87억 달러→3.21억~3.31억 달러 / ▲ 비GAAP EPS 기존 2.94~3.12달러→3.64~3.73달러

- 호실적과 컨센서스를 상회하는 분기 가이던스를 제시한데다, FY26 가이던스를 상향조정하자, 주가가 애프터 마켓에서 28.51% 급등 중이다.