3가지 테마로 엮여있는 태광

태광은 피팅(관이음쇠)/밸브 관련주입니다.

태광의 연결 매출구조를 보면, 태광이 관이음쇠류 사업을 하고, 자회사인 에이치와이티씨는 2차전지용 기자재 사업. 파운드리서울은 부동산 임대 및 전기기획 사업을 하고, 대부분의 매출이 플랜트용 기자재에서 발생합니다.

태광의 본 사업인 배관자재, 관이음쇠류는 유체 및 기체류의 운송에 사용되는 배관자재로 배관의 방향을 바꾸거나 관경을 변경하며, 주배관에서 분기하여 배관을 할 때 사용됩니다.

배관자재, 관이음쇠류인 피팅(관이음쇠)/밸브는 3가지 사업에 주로 사용이 됩니다.

첫째, 조선분야

둘째, 석유화학등 중화학산업분야

셋째, 원자력 및 수력, 화력 발전설비 분야

주가 상승의 이유

1. 조선주의 신조선가격 상승과 더불어 트럼프 트레이드 효과로 인해 실적이 긍정적으로 나오고 있습니다. 밸브 관련주는 조선 기자재 업종으로. 태광은 조선 고객사를 확인해보면, 삼성중공업, 대우조선해양입니다.

트럼프 전 대통령이 화석연료로 돌아가면 LNG 이슈로 인해 조선주 상승은 당연히 밸브주의 상승으로 연결이 됩니다.

2. 동해 석유/가스전 기대감도 있죠. 석유화학등 중화학산업분야에도 피팅업체들은 수혜가 예상이 됩니다.

시추 작업이 본격화될 경우 가스관, 송유관 등이 들어가면서 대량의 배관용 밸브도 함께 공급돼야하는 사업 구조 상 국내 선두권 밸브 업체가 수혜가 될 것으로 예측되기 때문입니다.

엑손모빌이 동해 가스전 접촉 이슈가 있었는데, 태광은 엑슨모빌, 아람코, BP(British Petroleum), Total 등 미주, 유럽, 중동, 동남아 기업에 공급 중이며, 엑손모빌이 대왕고래에 합류하게 되면, 밸브 중에서도 대표가 될 가능성이 높습니다.

3. 체코 원전 우선협상대상자가 되면서 피팅주 역시 동반 수혜가 예상됩니다. 위에 언급한 조선 업종 고객사 외에 현대중공업, 두산중공업, 대림산업, 에스건설, 삼성엔지니어링, 현대건설, SK건설 등 원전주와 건설주도 고객사이며, 원전은 친환경으로도 분류가 됩니다.

24년에도 사상최대 실적이 예상이 되며, 매년 실적은 사상 최대가 예상이 됩니다.

작년과 실적 비교를 해보면, 1분기 실적이 가장 좋고, 4분기에 실적이 가장 낮은데, 올해 실적은 작년과 다르게 움직일 것으로 컨센서스가 나오고 있습니다.

실적을 통해 목표주가를 분석해 보면, 21500원은 무난히 올라갈 것으로 추측해 볼 수 있을 것 같아요. 최근 메리츠증권과 신영증권은 PBR 기준으로 목표주가를 산정했는데, 위에 언급한 3가지 테마로 인해 PER로 변경을 할 수 있을 것으로 판단됩니다.

2019년 최대 PER이 36.35배 수준, 2021년 18.89배 수준, 22년 11.93배로, 22년 기준으로 목표주가는 25500원이며, 21년 기준이면 40300원대까지 상승 가능성이 있습니다

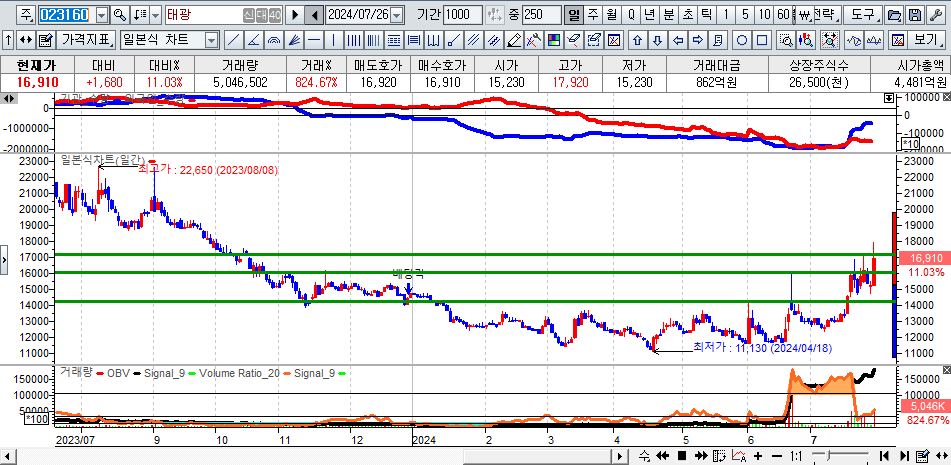

다만, 한번도 안가본 길이라 신고가가 형성될 경우 지지를 이탈하지 않으면 추세대로 끌고 가면서 수익 극대화를 해야 할 것으로 보입니다.

일봉상으로 보면 15000원 부근에서 16900원 부근 사이 단기 박스권으로 움직이는 모습을 보여주고 있습니다. 시장 상황에 따라 순간 이탈 가능성도 있다는 것 참고하셔야 합니다.