건설주 상승! 진정한 추세상승인가?

물론 실적 외에 트럼프 전 대통령이 당선 가능성이 높아지면서 우크라이나 재건 이라던가? 미국 금리 인하 이슈와 원전에 대한 이슈로 주가는 상승할 수 있지만, 종목 선별이 필요할 것 같아요!!

실적과 차트를 통해 추세 반등인지? 기술적 반등인지? 확인해 보도록 하겠습니다.

실적과 리포트 분석

현대건설

=> 매출, 영업이익, 당기순이익이 사상 최대 실적이 예상되죠.

=> 증권사 리포트를 보더라도 실적이 좋아진다 이런 내용은 없어요. 최근 증권사의 목표주가는 하향이네요!

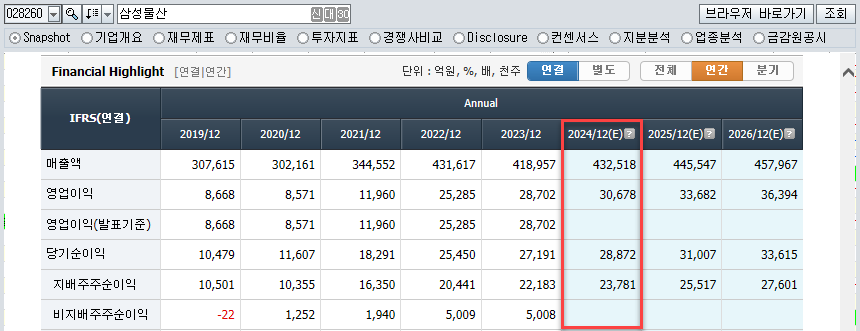

삼성물산

GS건설

대우건설

삼성E&A

=> 증권사 리포트를 보더라도 목표가는 유지하는 수준입니다.

물론 금리 이슈와 악재로 인해 주가가 바닥인 건 맞아요.. 그러나 바닥이라고 해서 주가가 오르는 건 아니죠.. 오르더라도 단기적인 이슈일 가능성이 높다고 봐요..

추후 금리인하 및 다양한 이슈가 나와서 컨센서스 변화가 있을 경우 그 때 매매를 해야 할 것 같아요

1) 금리 인하, 2) 부동산 심리 개선, 3) 수익성 개선 기대, 4) 우크라이나, 원전 기대감

금리 인하에 대한 시장의 기대감이 커지고 있다. 당사는 미국이 연내 2회, 총 50bp 인하로 연말까지 5.00%, 한국은 연내 1~2회 25~50bp 인하로 연말까지 기준금리 3.00~3.25%를 전망하고 있다. 2025년의 기준 금리는 미국 3.0%, 한국 2.25%를 전망하고 있다. 2022년부터 급격한 금리 상승에 따라 건설사, 시행사 측면에서는 금융 비용이 크게 증가했고, 수요자 측면에서도 이자비용 부담이 크게 증가하며 분양, 착공 물량은 크게 둔화되었다. 건설 업종 투자 심리에 금리는 매우 중요한 영향을 미쳤다.

서울 아파트 가격은 2021년 전고점에 대부분 도달했고, 강남 권역의 일부 아파트의 경우 2021년 전고점을 초과했다. 최근의 가격 상승은 역시 금리 인하에 대한 기대감이 크게 반영되었고, 2025년 이후 입주물량 감소, 그리고 전세가격 상승이 주요 요인으로 파악하고 있다. 또한 최근의 청약경쟁률, 아파트매매거래량, 아파트 매물의 추이를 감안했을 때 당분간 서울을 중심으로 아파트 가격의 상승 추세는 지속될 것으로 예상하며 이는 주택 업종 투자 심리에 긍정적으로 작용할 것으로 판단한다.

2021년부터 급등한 공사비로 인해 건설 업종의 수익성은 크게 악화되었다. 2022년, 2023년 건설사들이 본격적인 원가율 조정에 나섰고, 그 결과 당사 커버리지 주택주 기준 주택 원가율은 기존 15%대에서 6~8%대로 크게 하락했다. 2021년, 2022년 상반기 착공한 현장이 2023년말부터 순차적으로 준공되고 있고, 공사비 상승률이 완만해진 2022년 하반기, 2023년 착공 물량의 매출 비중이 늘어나고 있다. 이르면 2024년 하반기부터는 원가율 개선이 일어날 것으로 예상된다. 커버리지 주택주의 2025년 주택 부문 원가율은 전년대비 1~2%p 개선이 가능할 것으로 판단한다.

러 – 우 전쟁 종식을 주장하고 있는 트럼프의 당선 가능성이 높아지고 있어, 우크라이나 재건에 대한 기대감이 건설 업종에 반영될 수 있다. World Bank 등에 따르면 2023~2033년간 우크라이나 재건에 필요한 금액은 총 4,863억달러며, 이 중 교통, 에너지, 주택 부문의 재건 필요 금액은 각각 737억달러, 471억달러, 803억달러에 달한다. 원전 등 발전, 도로/항만, 주택 등의 다양한 수주 기회가 있을 것으로 보인다. 한국은 2024년 2월 우크라이나 재건사업을 구상할 MDCP(Multiagency Donor Coordination Platform)에 임시회원(Temporary Members)로 가입하였다. 범정부 차원에서 우크라이나 재건 사업에 참여 기회를 살피고 있으며, 향후 재건 시장 가시화 시 충분히 한국 건설사들의 역할이 있을 것으로 예상된다.

Top-pick

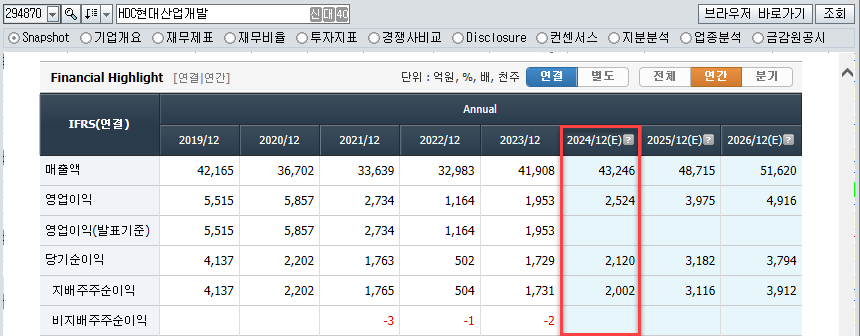

HDC현대산업개발

DL이앤씨