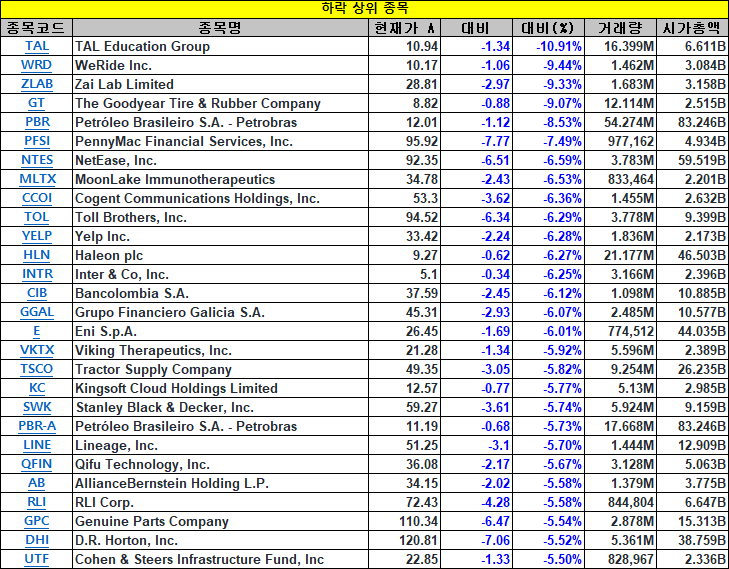

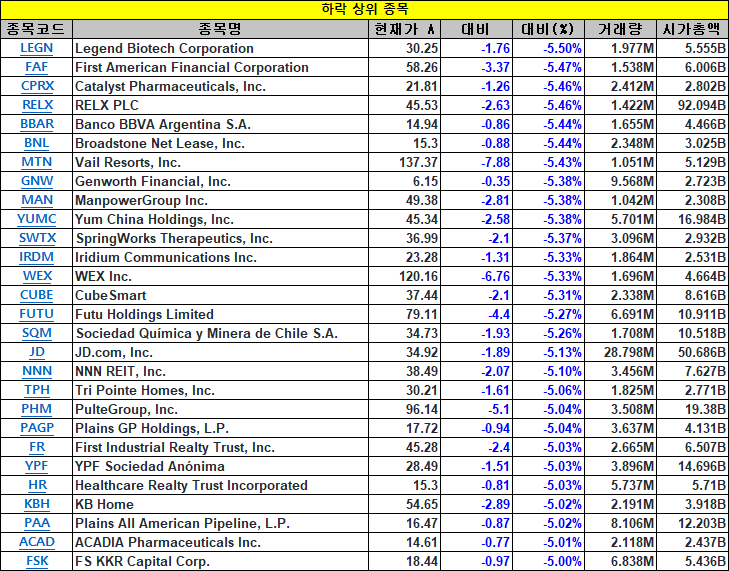

25/04/08 [미국] 특징주 & 관심주

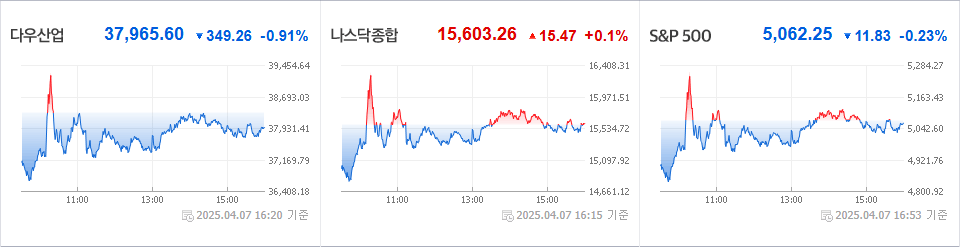

뉴욕증시에서 다우존스30 산업평균지수는 전 거래일보다 349.26포인트(-0.91%) 내린 3만7965.60에, 스탠더드앤드푸어스(S&P) 500 지수는 전 거래일보다 11.83포인트(-0.23%) 내린 5062.25에 장을 마쳤다.

[개장전 특징주]

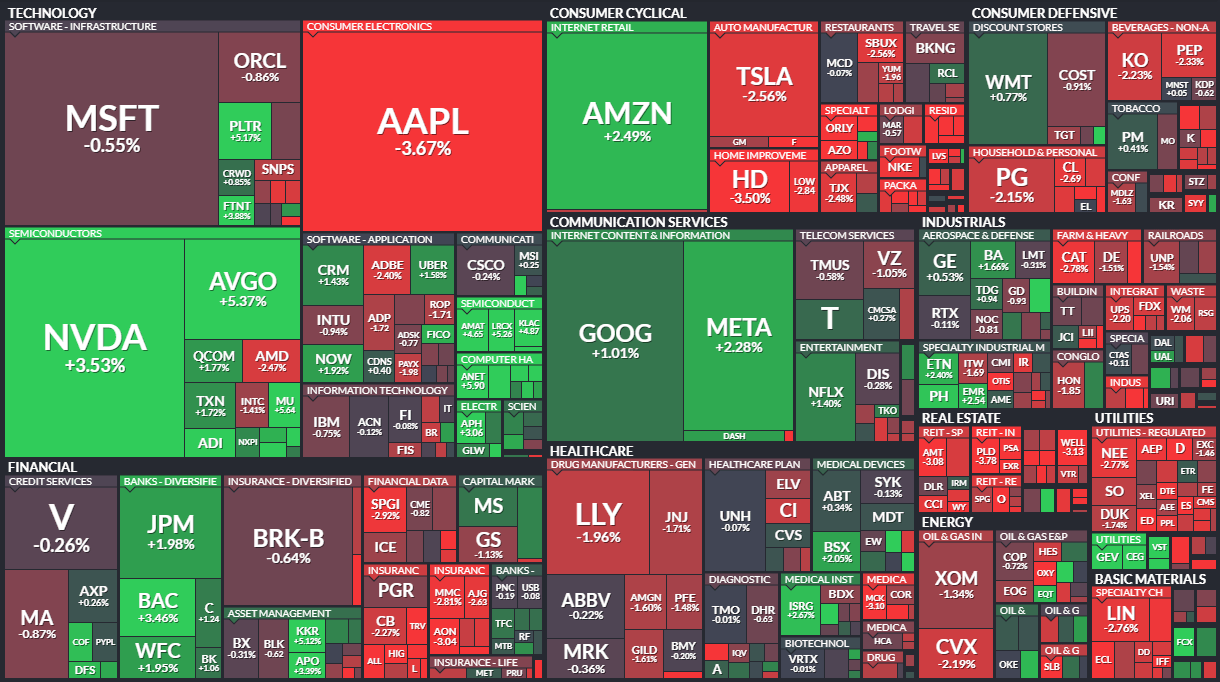

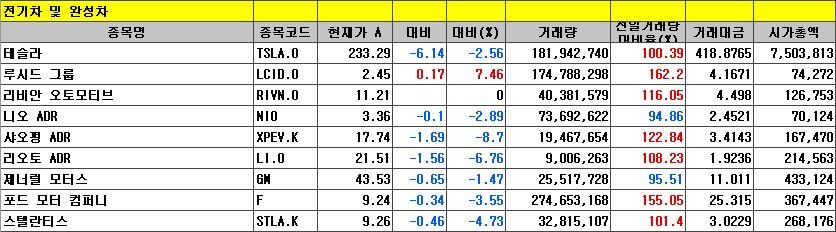

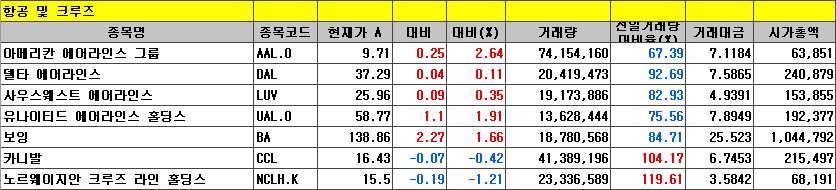

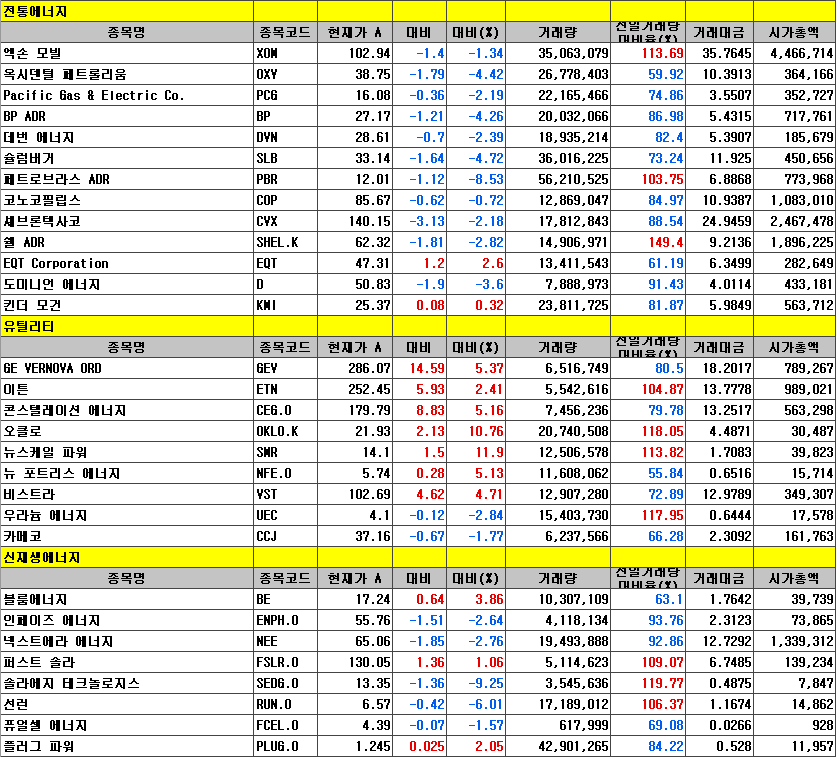

▲ 자동차 종목들: 관세 충격 속에 제너럴 모터스(GM) -3.33%, 포드 모터(F) -2.19%, 스텔란티스(STLA) -7.92% 등을 기록하고 있다.

▲ 기계 종목들: UBS는 무역마찰이 경기둔화 등으로 인해 기계 섹터 수요를 악화시킬 것이라고 분석했다. 이는 캐터필러(CAT) -4.89%, 유나이티드 렌털스(URI) -3.47% 커민스(CMI) -4.37% 등으로 나타나고 있다.

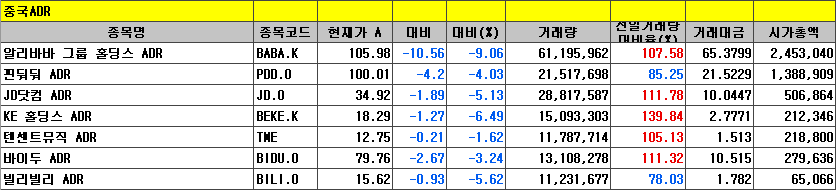

▲ 가상화폐 종목들: 글로벌 금융시장 동요 속에 비트코인 가격이 7.6만 달러대까지 낙폭을 확대했으며, 이에 따라 코인베이스(COIN) -6.72%, 스트래터지(MSTR) -8.47% 등을 기록하고 있다.

▲ 테슬라(TSLA): 웨드부시가 목표주가를 하향 조정하는 등, 테슬라 주가 하락세가 더 이어질 것이라는 전망 속에 프리마켓에서 5.09% 하락하고 있다.

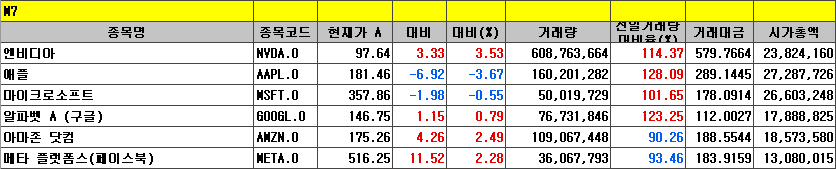

▲ IT 메가캡: 높은 해외 사업 비중이 주목받으면서 애플(AAPL) -2.53%, 엔비디아(NVDA) -4.57% 메타 플랫폼스(META) -2.24% 등을 기록하고 있다.

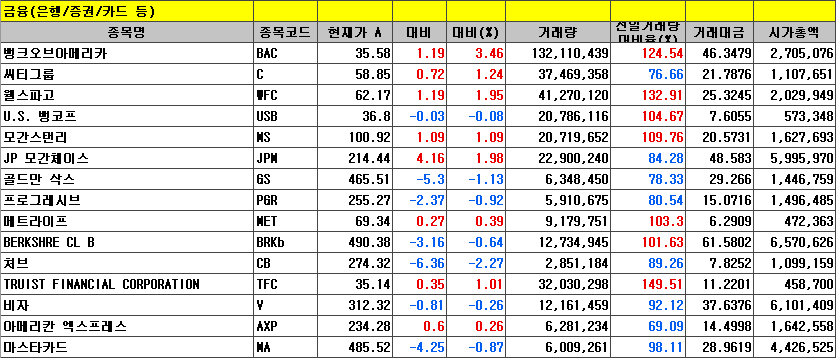

▲ 은행 종목들: 관세 충격이 경기침체로 연결될 수 있다는 우려 속에 제이피모간 체이스(JPM) -2.43%, 씨티그룹(C) -2.80%, 모간스탠리(MS) -2.90% 등을 기록하고 있다.

[특징주]

■ 애플(AAPL)

- 웨드부시는 애플(AAPL)에 대한 투자의견을 비중확대로 유지했고, 목표주가는 325달러에서 250달러로 하향 조정했다. 비관적은 시나리오를 가정한 목표주가는 160달러이다.

- 아이폰의 90%, 맥 제품의 50% 이상, 아이패드의 75~80%를 중국에서 제조하는 등 과도하게 중국에 의존하고 있다. 공급망의 10%만 아시아에서 미국으로 이전하는 데에도 3년과 300억 달러가 소요되며, 그 과정에서 대규모 혼란이 불가피하다. 미국에서 생산된 아이폰은 최소 3,500달러에 판매될 것이며, 가격이 너무 급등해 소비자 수용이 어렵고, 그에 따른 애플의 마진 훼손은 상상을 초월할 수 있다.

■ 엔비디아(NVDA)

- 번스타인은 반도체 섹터의 관세 리스크는 타 산업에 비해 작기 때문에, 엔비디아의 반등을 기대할 수 있다고 발언했다.

- 엔비디아의 주가는 이제 선행 PER 주가배수 20배로, 밸류에이션이 10년 저점으로 하락한 상태이다. 인공지능을 중심으로 한 산업 혁신은 여전히 유효한 테마이며, 엔비디아가 언제부터 반등을 시작할지는 알 수 없지만 그 상승여력은 막대하다.

■ 테슬라(TSLA)

- 테슬라의 경우, 자동차를 수입하지는 않기 때문에 자동차 섹터에서 유리한 입지에 있지만, 테슬라 또한 부품을 수입하며 이것이 생산비용과 판매가격에 영향을 줄 것으로 보인다. 차량 1대당 비용을 평균 4,000달러(약 11%) 상승시킬 것으로 보인다고 전망했다.

- 최근 도널드 트럼프 미국 대통령 취임후 속도를 내고 있는 관세정책 압박으로 테슬라의 브랜드도 위기에 직면했다고 평가하며, 목표주가를 기존 550달러에서 315달러로 하향 조정했다.

■ 제너럴 모터스(GM)

- 번스타인은 도널드 트럼프 미국 대통령이 발표한 예상보다 훨씬 높은 관세율로 인한 충격이 시장 전반에 부담을 주고 있으며, 특히 제너럴모터스(GM)는 더 큰 압박을 받고 있다면서 투자의견을 기존 보유에서 매도로 한 단계 하향 조정한다고 밝혔다. 목표주가를 50달러에서 35달러로 하향 조정했다.

- GM은 미국에서 판매하는 차량의 약 45%를 수입하고 있으며, 주로 멕시코와 캐나다에서 들여온다. 이에 따라 GM의 2026년 이익이 50% 이상 감소할 것으로 내다봤으며, 연간 주당순이익(EPS) 전망치를 기존 10.51달러에서 5달러 미만으로 하향 조정했다. 시장 예상치인 12달러를 큰 폭으로 하회하는 수준이다.

- GM이 현금을 보존하기 위해 자사주 매입을 일시 중단할 가능성도 있다.

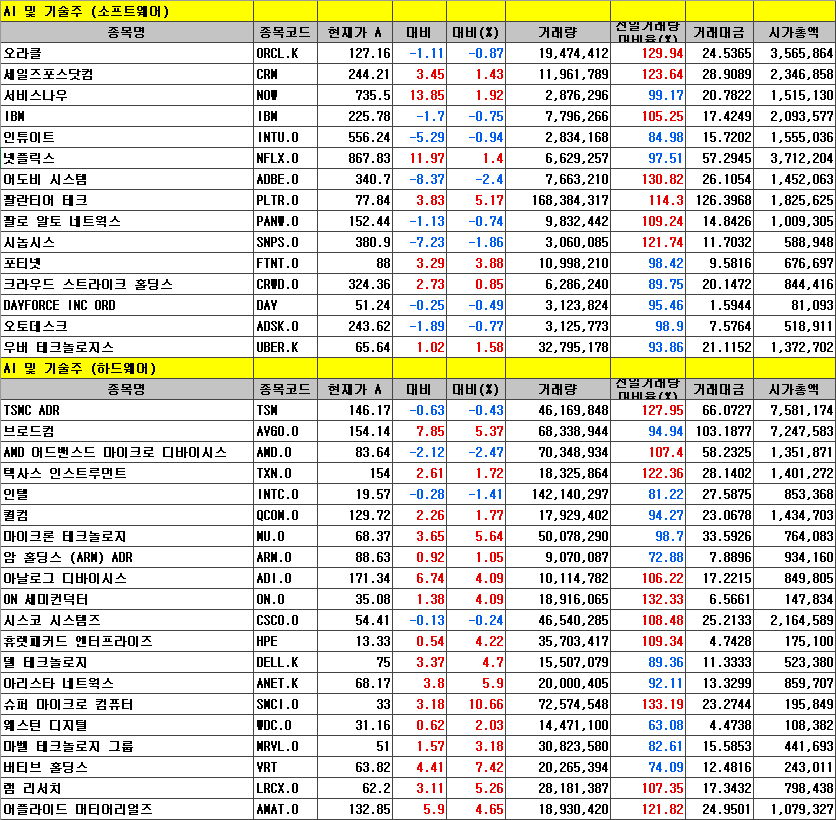

■ 오라클(ORCL)

- 도이체방크는 오라클 클라우드가 선발 메가캡들 대비 충분한 경쟁력을 갖추고 있다고 분석하며, 투자의견 매수와 목표주가 200달러를 유지했다.

- 클라우드 시장을 선도하고 있는 것은 아마존닷컴(AMZN), 마이크로소프트(MSFT), 알파벳(GOOGL)이지만, 오라클은 그 뒤를 잇는 중요한 클라우드 업체로 자리를 확보하고 있다. 그리고 오라클 클라우드는 상기 메가캡들에 대한 경쟁력도 충분히 갖추고 있다.

- 오라클은 네트워크 이슈 발생을 막도록 알고리즘 균형을 갖추고 있으며, 이는 타사 클라우드 대비 중요한 차별화 요인이 될 수 있다. 또한 오라클 클라우드는 상기 메가캡들의 클라우드 서비스가 제공하지 않는 트래픽 분리 기능 등을 제공하고 있고, 이외에도 여러 최적화 수단을 제공한다.

■ 빅데이터 분석 기업 팔란티어테크놀로지스(PLTR)

- 팔란티어는 국방부 및 미 연방기관과의 계약 비중이 높은 대표적인 공공부문 소프트웨어 공급업체로, 국방예산 감축이 수익성에 직접적인 타격을 줄 수 있다는 우려가 작용했다. 실제 피트 헥세스 미 국방장관은 지난달 주요 소프트웨어 예산 폐기를 지시하는 각서에 서명한 것으로 전해졌다.

- 미 국방부가 연간 500억달러 수준의 예산을 삭감하는 한편 드론 및 전투기술 예산은 우선적으로 유지하겠다는 방침을 밝힌 것도 팔란티어에 긍정적.

■ 세일즈포스(CRM)

- 오스카 무뇨즈 이사는 지난 3일 총 3882주의 세일즈포스 주식을 100만달러에 매입한 것으로 전해졌다.

- 이는 지난해 6월 자사주를 매입한 이후 약 10개월 만에 추가적인 매수에 나선 것이다. 주당 평균 매입가는 257.28달러였다.

- 미 증권거래위원회(SEC)에 제출된 공시에 따르면 무뇨즈 이사는 이번 매입으로 총 1만1843주의 세일즈포스 주식을 보유하게 됐다.

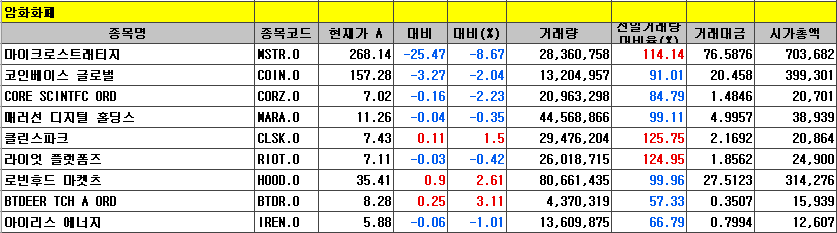

■ 마이크로스트래티지(MSTR)

- 비트코인 가격이 4개월만에 최저 수준까지 하락하는 등 불안한 흐름

- 암호화폐 시장 전체 시가총액은 하루새 10% 급감하며 2조4000억달러 수준으로 줄었다. 일각에서는 비트코인 가격이 단기적으로 7만달러선까지 하락할 수 있다고 경고했다.

■ 암호화폐

- 비트코인 가격이 7만7000달러 아래로 밀리며 관련주 전반에 매도세가 유입된 영향으로 주가가 하락했다.

- 비트코인 투자 대안으로 꼽히는 마이크로스트래티지 주가는 10% 이상 급락했고 암호화폐 채굴업체인 마라홀딩스와 라이엇플랫폼스도 각각 11%, 9% 넘게 떨어졌다. 코인베이스(COIN) 역시 전일 대비 4.52% 하락했다.

- 비트코인 가격 하락은 최근 미 증시의 전반적인 위험회피 심리와 함께 글로벌 자산시장 전반의 조정세가 영향을 미친 것으로 풀이된다. 특히 비트코인 가격이 단기 지지선을 하회하자 기술적 매물이 출회되며 관련 종목들이 동반 하락한 모습이다.

- 비트코인 가격이 7만달러 중반을 지지하지 못하고 추가 하락할 경우, 암호화폐 관련 종목에 대한 투자심리가 더욱 위축될 수 있다.

■ 은행주

- 글로벌 경기 침체 우려 (은행들은 경제 건강의 기준) - 섹터 전반의 하락은 글로벌 경기 침체가 다가오고 있음을 경고.

- 11일에는 JP모간체이스, 모건스탠리, 웰스파고 등 주요 미국 은행들이 실적을 발표하는 등 본격적인 1분기 실적 시즌이 개막한다.

■ 골드만삭스(GS)

- 모건스탠리는 관세 불확실성이 자본 시장 활동에 영향을 주면서 골드만삭스(GS)도 압박을 받을 수 있다며 투자의견을 기존 비중확대에서 동일비중으로 한 단계 하향 조정했다. 또한 목표주가를 659달러에서 558달러로 낮췄다.

- 골드만삭스는 대형 은행들 가운데서 투자은행 수익에 가장 많이 노출되어 있으며, 이는 금융 섹터 내에서도 경기 침체 위험과 시장 악화 상황에 가장 빠르게 반응하는 부문으로 골드만삭스의 매출 가운데 60% 이상이 글로벌 뱅킹 및 마켓 부문에서 발생한다. 경기 침체 리스크가 증가하면, 골드만삭스의 애플 카드(Apple Card) 포트폴리오 가치도 하락할 수 있다.

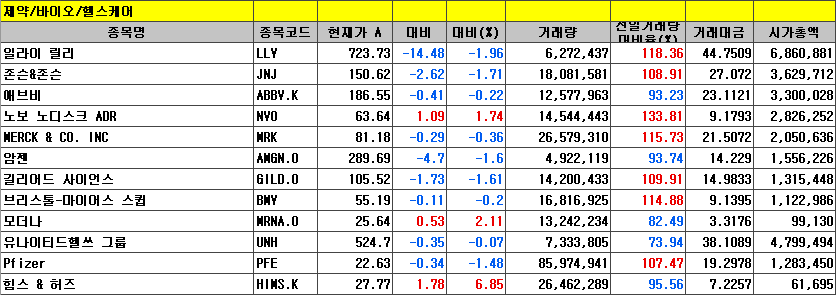

■ 일라이릴리(LLY)

- 트럼프 행정부가 메디케어(Medicare)와 메디케이드(Medicaid)의 비만 치료제 보험 적용 확대를 하지 않겠다고 발표

- 일라이릴리는 주요 비만 치료제 제조사로, 이번 결정이 회사의 수익성에 직접적인 영향을 미칠 것으로 우려된다.

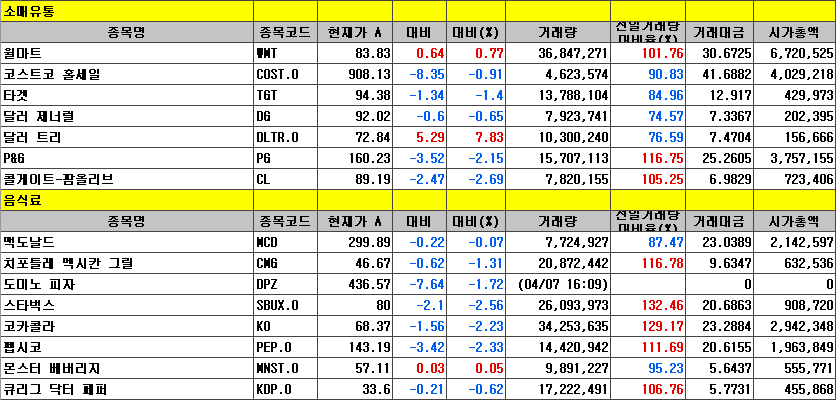

■ 달러 제너럴(DG), 달러트리(DLTR)

- 씨티그룹은 달러트리(DLTR)가 글로벌 무역 전쟁에서 승자가 될 것이라면서 투자의견을 기존 중립에서 매수로 한 단계 상향 조정하고 목표주가를 76달러에서 103달러로 높였다.

- 씨티는 소매 섹터가 관세 충격을 받고 있는 상황에서, 달러 제너럴(DG)이 유리한 측면이 있다고 판단하며 투자의견을 매도에서 중립으로, 목표주가를 69달러에서 101달러로 상향 조정했다.

- 대대적인 관세 정책이 경기둔화를 자극하고 소비자들이 받게 될 부담도 클 것으로 예상되는데, 달러 제너럴과 같은 할인매장은 이때 소비자를 유인하기 유리하다.

- 소비자들은 현재 약 1.25달러인 제품 가격이 1.50달러~1.75달러로 인상되더라도 이를 수용할 것

[기타 뉴스]

■ 4월 7일 주요 종목에 대한 IB 투자의견

- 마이크로소프트(MSFT), 메타 플랫폼스(META): 제프리스는 소프트웨어 및 인터넷 섹터 전반에 대한 실적 전망치를 하향 조정했으며, 양사에 대한 목표주가를 마이크로소프트 475달러, 메타 600달러로 하향 조정했다. 하지만 매수 의견은 유지한다고 밝혔다.

- 스타벅스(SBUX): 베어드는 매크로 불확실성이 대폭 확대되고, 경기둔화가 예상되고 있기 때문에, 투자의견을 outperform에서 중립으로 하향 조정한다고 밝혔다.

- 넷플릭스(NFLX): 울프 리서치는 광고 사업 성장세와 강력한 가격결정력을 바탕으로 실적 가시성이 우수하다는 점에 주목했다. 동사를 Alpha List 종목으로 추가한다고 밝혔다.

- 젯블루(JBLU): 레이먼드제임스는 관세 발표를 전후하여 주가가 큰 폭으로 하락했는데, 도산 우려가 제한적이며 M&A 가능성 등이 있기 때문에 주목받을 필요가 있다고 판단했다. 투자의견을 marketperform에서 outperform으로 상향 조정했다.

- 로쿠(ROKU): 레드번 애틀랜틱은 재무구조가 개선되면서 EBITDA 및 잉여현금흐름을 기준으로 밸류에이션을 책정할 수 있게 되었으며, 이것이 하방을 지지할 것이라고 기대했다. 투자의견을 중립에서 매수로 상향 조정했다.

■ 시그넷 주얼리스(SIG)

- 제임스 케빈 시만식 CEO가 우리사주 1만 5천 주를 86만 1,735달러에 매입했다. 주당 평균 매입가는 57.45달러이다.

■ 홈디포(HD), 플로어앤드데코(FND)

- 고든 해스킷은 홈디포(HD)와 플로어앤드데코(FND)에 대해 3월 초부터 시작된 부정적 피드백 루프와 최근 몇 주간의 자산효과 약화가 맞물리며, 향후 몇 분기 동안 주택 개보수 프로젝트가 더욱 연기될 가능성이 높다. 이는 금리가 하락하더라도 마찬가지일 것이라며, 투자의견을 기존 매수에서 보유로 하향 조정했다. 목표주가는 홈디포는 350달러, 플로앤드데코는 75달러를 제시했다.

■ 미국 지역은행 피프스서드뱅코프(FITB)

- 베어드는 미국 지역은행 피프스서드뱅코프(FITB)에 대해 고품질 지역은행에 투자할 기회가 열렸다며 투자의견을 ‘중립’에서 ‘매수’로 상향하고 목표주가를 47달러로 제시했다.

- 최근 시장 조정으로 인해 매력적인 진입 기회가 열렸다며 피프스서드뱅코프는 안정적인 실적과 리스크 관리 능력을 갖춘 은행으로, 유기적인 성장이 가능하다. 주가가 52주 최저가 수준까지 떨어지면서 밸류에이션 메리트가 더욱 부각됐다.

- 배당수익률도 4.39%로 51년 연속 배당을 유지하고 있는 점도 투자 매력 중 하나

■ 글로벌 건설장비업체 캐터필러(CAT)

- UBS는 글로벌 건설장비업체 캐터필러(CAT)에 대해 경기둔화에 따른 실적 우려가 반영되지 않았다고 판단해 투자의견을 ‘중립’에서 ‘매도’로 하향조정하고 목표가를 385달러에서 243달러로 대폭 낮췄다.

- 건설, 에너지, 광산업 등 캐터필러 주요 수요 산업 전반에 경제 역풍이 예상되며, 이로 인해 수요 및 가격 하방 압력이 발생할 수 있다.

- 이번 발표는 인수 가격(주당 55달러)에 비해 시장 가격이 훨씬 낮은 상황에서 나온 것으로 인수 무산 가능성이 거론되자 주가가 급등한 것으로 풀이된다. 이와 함께 트럼프 전 대통령의 철강 관세 정책이 다시 부각되며 국내 철강업체들에 대한 기대감도 주가에 긍정적으로 작용했다.

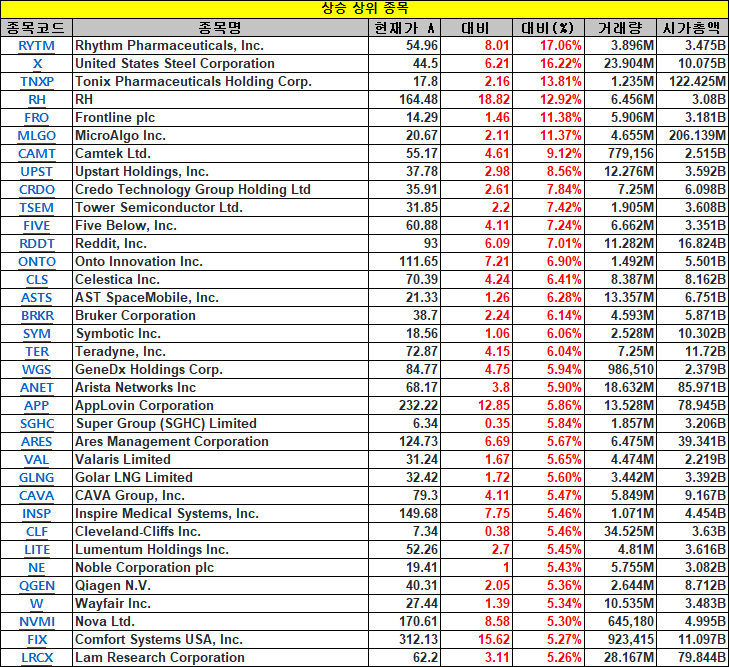

■ 미국 철강 제조업체 US스틸(X)

- 도널드 트럼프 전 대통령이 일본제철과의 인수 합병 건에 대한 정부 차원의 재검토를 지시

- 미국 기업의 외국 기업 매각에 대한 국가 안보 검토 절차로 일본제철의 US스틸 인수가 정치적 이슈로 부각되고 있음을 보여준다.

- 듀폰은 화학 및 소재 산업의 글로벌 리더로, 지난해 전체 매출의 약 19%를 중국과 홍콩 시장에서 올렸다. 중국 내 다수의 생산 시설 및 상하이에 연구개발(R&D) 센터를 보유하고 있어 중국 현지 사업 비중이 큰 기업 중 하나다.

- JP모간은 듀폰에 대한 투자의견을 ‘매수’에서 ‘보유’로 하향조정했고 목표주가도 40달러에서 31달러로 낮췄다.

■ 미국 소매체인 업체 파이브빌로우(FIVE)

- JP모건은 파이브빌로우(FIVE)에 대한 투자의견을 기존 비중축소에서 중립으로 한 단계 상향 조정한다고 밝혔다. 다만 목표주가는 기존 98달러에서 57달러로 대폭 하향 조정했다.

- 올해 말까지 노동력 투자 증가 및 경영진 보상 확대로 인해 마진 압박이 이어질 수 있다고 지적하며, 이는 수익 성장에 제한을 줄 것이라고 지적했다. 다만 긍정적인 손익(P/L) 전환을 언급하며, 회사의 회복 가능성에 주목해야 한다고 강조했다.

- 올해 상반기 동일매장매출 성장 가능성을 긍정적으로 평가했으며, 하반기에는 상품 전략 개선이 실적에 기여할 수 있다고 전망했다. 또한 2026 회계연도에는 점포 수 증가가 가속화될 것으로 기대한다고 언급했다. 이외에도 올해 2분기 가격 전략, 하반기 재고 손실 감소 등이 총이익률 개선에 긍정적인 영향을 줄 것이라고 덧붙였다.

■ 글로벌 포장재 전문업체 실드에어(SEE)

- UBS는 실드에어(SEE)에 대해 주가 하락에 따른 저평가 매력이 부각되고 있다며 투자의견을 기존 ‘중립’에서 ‘매수’로 상향하고 목표가를 38달러로 제시했다.

- 1월 중순 이후 주가가 30% 이상 하락한 현 구간은 매수에 적절한 진입 기회라며 연속 배당 지급, 14%에 달하는 자유현금흐름 수익률 등 기초체력이 우수하다고 평가했다.

- 회사는 2025년까지 9000만달러 규모의 비용 절감 계획을 밝혔다.

[시간외 특징주]

■ 미국 복합 엔터테인먼트 레스토랑 운영업체 데이브앤버스터스엔터테인먼트(PLAY)

- 2024 회계연도 4분기 조정 주당순이익(EPS)이 0.69달러를 기록해 시장 예상치 0.67달러를 상회했다. 다만 같은 기간 매출은 5억3450만달러로 시장 기대치였던 5억4470만달러를 하회했다.

- 수익성은 기대 이상이었지만 매출이 부진하게 나오며 정규장에서는 매도세가 우세했다. 하지만 실적의 긍정적 측면이 부각되며 시간외에서 주가는 소폭 반등했다. 시장은 향후 소비 회복세와 신제품 전략에 주목할 것으로 예상된다.

- 시간외거래에서 2.10% 오른 16.53달러를 기록했다.

■ 글로벌 의류업체 리바이스트라우스(LEVI)

- 1분기 조정 주당순이익(EPS)은 0.38달러로 전년동기 대비 52% 증가했다. 매출은 15억3000만 달러로 전년동기 대비 3% 늘어났다. 견고한 소비 수요와 비용 효율화 노력이 수익성 개선에 기여한 것으로 풀이된다.

- 회사 측은 실적 발표와 함께 올해 실적 전망에 대한 구체적인 가이던스는 제시하지 않았으나 1분기 실적 호조로 투자심리가 개선된 것으로 보인다.

- 시간외거래에서는 8.00% 오른 14.58달러를 기록했다.

■ 미국 철도차량 제조업체 그린브라이어(GBX)

- 2024 회계연도 매출 가이던스를 기존 33억5000만~36억5000만달러에서 31억5000만~33억5000만달러로 낮췄다. 이는 철도 수요 둔화와 일부 프로젝트 지연 등이 반영된 결과로 풀이된다.

- 시간외거래에서 4.71% 추가 하락한 42.53달러를 기록했다.