25/08/06 [미국] 뉴스 및 특징주

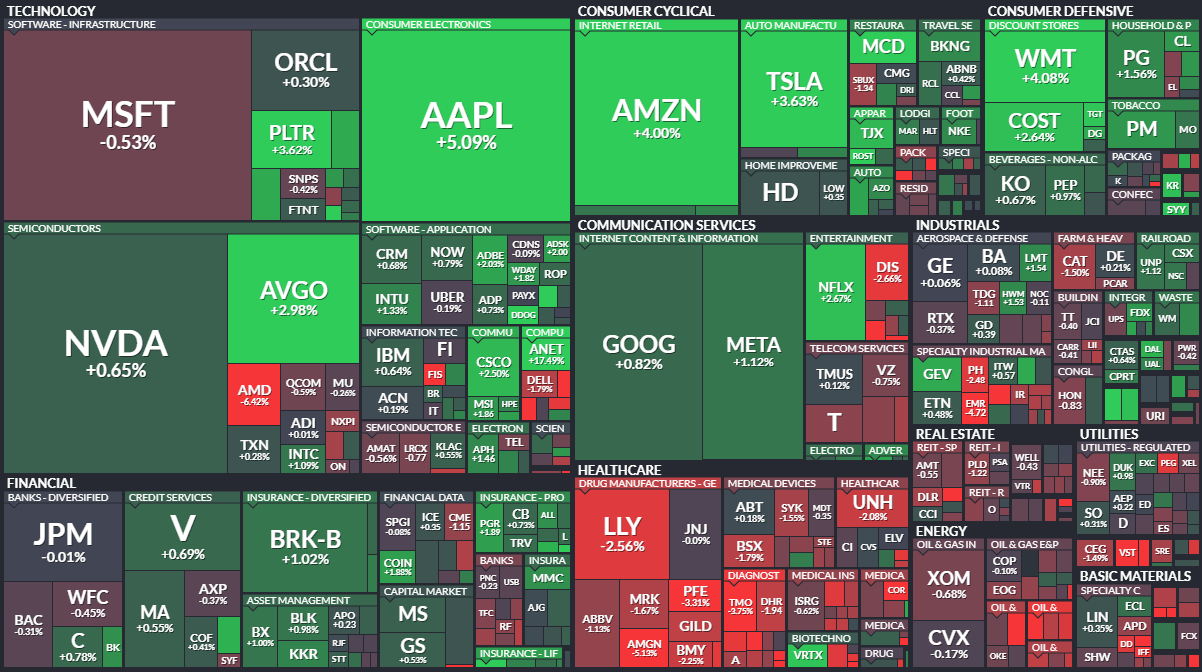

이날 뉴욕증권거래소(NYSE)에서 다우존스30 산업평균지수는 전장보다 0.18% 오른 4만4193.12에 마감했다. 스탠더드앤드푸어스(S&P)500 지수는 0.73% 상승한 6345.06에, 기술주 중심의 나스닥지수는 1.21% 오른 2만1169.42에 거래를 마쳤다.

이날 시장은 트럼프 대통령의 대(對)인도 추가 관세 조치에도 비교적 차분한 반응을 보였다. 트럼프 행정부는 이날 인도산 제품에 대해 25%의 추가 관세를 부과한다고 발표했다. 이로써 인도산 제품에 대한 미국의 총 관세율은 50%에 달하게 됐다. 트럼프 대통령은 “인도 정부가 현재 러시아 연방의 석유(원유와 각종 석유 제품 포괄)를 직간접적으로 수입하고 있음을 알게 됐다”며 “관련 법률에 따라 미국 영토로 수입되는 인도 물품에는 25%의 추가 관세율이 적용된다”고 밝혔다.

미 국채 금리는 장기물 중심으로 오르고 있다. 글로벌 채권 금리 벤치마크인 미 국채 10년물 금리는 전 거래일보다 3bp(1bp=0.01%포인트) 오른 4.23%를 기록 중이다. 통화정책에 민감한 미 국채 2년물 금리는 전일 수준인 3.71% 선에서 움직이고 있다.

▶ 뱅크오브아메리카는 미국 경제가 ‘25년 내 경기침체를 경험하지 않을 것이며, 금리인하도 단행되지 않을 것이라고 전망했다.

- 미국 경제가 ‘25년 내 경기침체를 경험하지 않을 것이라고 예상하고 있다. 미국의 연간 GDP 성장률은 1.0~1.5%로 예상된다. 트럼프 행정부의 관세 정책은 미국 경기둔화 요인이지만, 경기침체를 야기할 정도의 충격은 아니다.

- 경기침체 위험이 제한적이기 때문에, 미 연준이 금리인하에 나설 가능성도 낮다. 미 연준의 금리인하 사이클은 ‘26년에 들어가야 재개될 것으로 보인다.

■ 미국 정보기술(IT) 선도기업 애플(AAPL)

- 애플이 미국 내 제조업부문에 1000억 달러의 추가 투자소식을 전했다. 이로인해 애플의 미국내 누적 투자금액은 총 6000억 달러 가량이 될 것으로 보인다.

- 이번 추가 투자에는 애플의 공급망을 미국 내부로 이전하는 비중을 늘리고 핵심 부품의 미국 현지 생산을 확대하는 내용도 포함되는 것으로 알려졌다.

■ 글로벌 플랫폼 기업 메타(META)

- 루프 캐피털은 메타 플랫폼스의 인공지능 전략이 성과를 가져오고 있다고 언급하면서, 중요한 수혜주로 주목해야 한다며 투자의견 매수를 유지하면서, 목표주가를 888달러에서 980달러로 상향 조정했다.

- 메타는 이번 실적발표에서 매출 성장세가 더욱 가속되고 있음을 보여줬고, IT 메가캡 중에서도 특히 예상보다 강력한 성장세와 성장 전망이 드러났다.

- 메타는 인공지능 관련 인력 확충을 중심으로 자본지출을 확대하고 있다. 이는 현재 인공지능 클라우드를 선도하고 있는 기업들을 따라잡기 위한 전략으로 보이며, 투자자들은 여기에 호응하고 있다.

- 메타 산하 소셜 플랫폼들은 사용량 증가세와 수익화 추이 양쪽에서 인공지능 투자의 성과가 나타나고 있다. 하드웨어 기업들을 제외하면, 메타가 인공지능 기술 도입에 따라 가장 큰 수혜주로 보인다.

■ 글로벌 전자상거래 및 클라우드 업체 아마존닷컴(AMZN)

- 미국 도로교통안전국(NHTSA)은 이날 죽스가 제작한 자율주행 로보택시에 대해 연방 차량 안전기준 일부를 면제한다고 발표했다. 이는 최근 확대된 자율주행차 면제 프로그램에 따라 미국 내 생산 차량으로는 처음 승인된 사례다. 동시에 죽스의 안전성 자가인증 절차에 대한 2023년 조사는 종결됐다.

- 이번 면제로 죽스는 운전대나 페달 없이 설계된 완전 자율주행 전용 차량의 시범 운행을 본격 추진할 수 있게 됐다.

- 죽스는 2020년 아마존에 13억달러에 인수된 후 캘리포니아에 연 1만대 규모의 전용 로보택시 생산시설을 구축했으며 미국 내 승차공유 시장 진출을 준비 중이다. 전문가들은 최근 교통부가 면제 프로그램을 미국 생산 차량까지 확대한 만큼 테슬라(TSLA), 제너럴모터스(GM) 등 다른 자율주행 기업에도 긍정적인 영향이 미칠 수 있다고 보고 있다.

■ 알파벳(GOOGL)

- 루프 캐피털은 인공지능 검색과의 경쟁, 반독점 조치 등이 알파벳의 주가 전망을 불투명하게 만들고 있다며 투자의견 보유를 유지했지만, 목표주가는 165달러에서 190달러로 상향 조정했다.

- 알파벳의 실적은 견고했으며 당분간 주가 상승세가 이어질 수 있다. 하지만 당사는 투자자들이 알파벳이 안고 있는 장기적 문제들을 경계할 필요가 있다고 본다.

- 대규모언어모델(LLM) 이용이 증가하면서, Google 검색엔진을 통해 노출되는 웹페이지 링크를 클릭하는 빈도가 줄어들고 있다. 알파벳은 검색엔진 시장에서 독점적인 지위를 가지면서 우수한 실적 추이와 주가 상승세를 누려왔는데, LLM과의 경쟁이 대두되면서 그 전망은 불투명해졌다.

- 알파벳의 검색엔진 독점 상황에 대해 반독점 당국의 제재 조치가 예상되고 있다는 점도 문제이다. Chrome 브라우저 등의 분사가 요구될 가능성이 점쳐지고 있으며, ▲ 애플(AAPL)과의 기본 검색엔진 제공 계약이 중단될 수도 있다.

[기타 뉴스]

■ 미국 디지털 헬스케어 기업 힌지 헬스(HNGE)

- 힌지 헬스는 2분기에 1억 3천900만 달러의 매출을 기록했다. 이는 시장조사업체 LSEG의 컨센서스인 1억 2천500만 달러를 크게 상회하는 수치다. 전년 동기와 비교하면 무려 55% 증가했다. 순손실은 5억 7천565만 달러(주당 13.10달러)로 확대됐다.

- 힌지 헬스가 실적을 발표한 건 5월 뉴욕증권거래소(NYSE) 상장 이후 처음이다.

■ 네트워크 장비 업체 아리스타 네트웍스(ANET)

- 아리스타 네트웍스는 21분기에 22억달러의 매출을 올려 시장의 예상치 21억1천만 달러를 상회했다. 주당 순이익(EPS)은 0.73달러로 시장컨센서스 0.65달러를 웃돌았다. 영업이익은 10억8천만 달러를 기록했고, 순이익은 9억2천350만 달러를 나타냈다.

- 아리스타 네트웍스는 '생애 한번뿐인 인공지능(AI)의 기회'라며 올해 연간 매출 성장률 전망치를 17%에서 25%로 상향 조정한 87억 5천만달러로 설정했다.

- 3분기에는 22억5천만 달러의 매출에 총 마진 63~64%를 거둘 것으로 예상했다.

■ 대표적인 밈 주식인 오픈도어 테크놀러지(OPEN)

- 2분기에 15억7천만달러의 매출을 올려 작년 같은 기간 대비 4% 증가했다고 밝혔다.

순손실은 2천900만 달러(주당 0.04달러)로 전년 동기의 9천200만달러 대비 손실 폭이 축소됐다.

- 그러나 3분기 가이던스는 실망적으로 제시했다. 3분기 매출을 8억~8억7천500만달러로 전망해 작년 대비 36%나 적게 제시했고, 주택 매입량은 1천200채로 예상해 2분기의 1천757채는 물론 작년 3분기 3천504채에 비해서도 급감할 것으로 예상했다.

■ 월트 디즈니(DIS) - 6일 미국 증시 개장 전 2025 회계연도 3분기(4~6월) 실적을 발표

- 6월말 기준 분기(2025회계기준 3분기) 매출액은 지난해 같은기간보다 2% 증가한 236억5000만 달러를 기록했다. 이는 LSEG가 집계한 월가 추정치 237억3000만 달러보다 소폭 낮은 수준이다. 같은기간 주당순이익(EPS)은 1.61달러로 시장 전망치 1.47달러를 상회했다.

- 디즈니는 2025 회계연도의 연간 가이던스도 상향 조정하며 조정EPS 전망치를 기존 5.75달러에서 5.85달러로 올려 잡았다.

■ 디웨이브 퀀텀(QBTS)

- 스티펄은 디웨이브 퀀텀(QBTS)에 대한 투자의견을 매수로, 목표주가는 26달러로 각각 제시했다.

- 양자 컴퓨터를 상용화한 몇 안 되는 기업으로, 클라우드 기반 솔루션 수요 증가와 함께 점유율 확대가 기대된다.

- 광범위한 상업용 고객을 보유하고 있지만, 이 신흥 기술이 단순한 투기적 베팅 이상의 신호라는 점에서 수익성은 여전히 투자자들에게 걸림돌로 남아 있다.

■ 업스타트(UPST)

- 매출 2.57억 달러(전년 동기 대비 +100.8%)를 기록했다. 이는 컨센서스를 3,160만 달러 상회한 것이다.

- GAAP EPS 0.05달러(전년 동기 -0.62달러)를 기록했다. 이는 컨센서스를 0.15달러 상회한 것이다.

- 경영진은 ‘25년 3분기 가이던스 △ 매출 2.80억 달러 vs 컨센서스 2.69억 달러 △ 수수료 매출 약 2.75억 달러 △ 순이자 이익 약 500만 달러 △ GAAP 순이익 약 900만 달러 △ 기여마진 약 58%

- ‘25년 가이던스는 △ 매출 10.55억 달러 vs 컨센서스 10.10억 달러 △ 수수료 매출 9.90억 달러 △ 순이자이익 6,500만 달러 △ GAAP 순이익 약 3,500만 달러 △ 조정 EBITDA 마진 20%

■ 오라클(ORCL)

▲ 번스타인은 오라클(ORCL)에 대한 투자의견 아웃퍼폼을 유지했고, 목표주가는 269달러에서 308달러로 상향 조정했다.

- 오라클은 대규모 클라우드 전환 초기 단계에 있으며, 오라클 클라우드 인프라스트럭처(OCI)는 글로벌 4대 하이퍼스케일러로 자리잡기 위해 성장 속도를 높이고 있다.

- 현재 매출의 대부분은 CPU 중심 워크로드에서 발생하지만, 최근 발표한 대형 계약으로 인해 AI 기반 성장이 가속화될 것이며, 이는 상당한 투자 기회를 제공할 것이다.

- 모어들러는 경영진은 FY29 매출 목표로 1,040억 달러로 설정했으며, 이를 미루어 보아, 오라클의 매출과 영업이익률은 향후 5~10년간 크게 증가할 것으로 예상된다. 성장이 둔화된 이후에는 잉여현금흐름(FCF) 마진이 회복되고, 투자자들에게 상당한 가치를 창출할 것이다. 5~10년 후 오라클은 대부분의 지표에서 지금보다 몇 배는 더 커질 수 있다.

▲ 뱅크오브아메리카는 IT 메가캡의 자본지출 확대 상황을 언급하면서, 오라클의 수혜 전망을 긍정적으로 보았다. 투자의견 중립을 유지했고, 목표주가를 220달러에서 295달러로 상향 조정했다.

- 마이크로소프트(MSFT)는 FY26 1분기(7~9월) 자본지출 가이던스를 300억 달러 이상으로 제시했으며, 이는 기존에 235억 달러를 예상했던 것에서 상향된 것이다. 메타(META) 또한 - ‘25년 전체 자본지출 가이던스를 기존 670억 달러에서 690억 달러로 상향하여 발표했다

대표적인 IT 메가캡들이 이와 같이 자본지출을 더 확대하고 있다는 것은, 인공지능 인프라 총유효시장(TAM)이 방대하고 수요를 가리키는 신호들이 강력하다는 증거다.

■ Arm 홀딩스(ARM)

▲ 키뱅크: 투자의견 비중확대 유지, 목표주가 175달러에서 190달러로 상향.

- Arm의 1분기 로열티 부문 매출은 컨센서스를 하회했지만, 라이선스 부문이 초과 달성하며 전반적으로 시장 예상치에 부합하는 실적을 기록했다.

- 2분기 가이던스는 매출이 예상치에 부합했지만, EPS는 컨센서스를 다소 하회했다.

- Arm이 전체 솔루션 개발에 도전하는 것은 복잡한 과제지만, 시장 점유율 10%를 확보할 경우 수십억 달러 규모의 수익 증가로 이어질 가능성이 크다.

▲ 에버코어: 투자의견 아웃퍼폼 유지, 목표주가 156달러에서 173달러로 상향.

- Arm의 최근 영업실적은 다소 엇갈린 결과였지만, CPU와 CSS 분야에서의 전략적 움직임을 고려할 때 장기적인 성장 전망은 여전히 유망하다.

■ 버크셔 해서웨이(BRK.A, BRK.B)

- UBS는 버크셔 해서웨이(BRK.A, BRK.B)에 대한 투자의견을 매수로 유지했고, 목표주가는 595달러에서 597달러로 상향 조정했다.

- 버크셔 해서웨이는 여전히 GEICO 부문에서 매우 매력적인 본질적 마진을 유지하고 있으며, 시장점유율도 회복하고 있다.

- 거시경제 및 지정학적 환경과 관련해, 버크셔는 관세와 연방 에너지 관련 세제 정책, 그리고 BHE(버크셔 해서웨이 에너지)의 세율에 영향을 미칠 수 있는 '빅 뷰티풀 빌'과 관련한 불확실성을 강조했다.

■ 노보 노디스크(NVO)

- 매출 768.6억 덴마크크로네(+12.9% YoY)를 기록했다.

- 비GAAP EPS 5.96덴마크크로네(+32.7% YoY)를 기록했다.

- 노보 노디스크는 지난 7월 말에 ‘25년 전체 매출 증가율 가이던스를 8~14%로 / EBIT 증가율 가이던스를 10~16%로 하향 조정한 바 있다.

■ 포드 모터(F)

▲ RBC 캐피틸: 투자의견 섹터퍼폼 유지, 목표주가 10달러에서 11달러로 상향.

- 포드의 2분기 실적과 ’25년 연간 가이던스는 인상적이었다. 프로 부문이 시장 기대를 계속 초과 달성하고, 경영진이 전기차(EV) 부문의 손실을 완화할 수 있다면 포드는 ’26년 시장의 주인공이 될 수 있다.

- USMCA(미국·멕시코·캐나다 협정) 재협상이 EU, 일본, 한국과의 협정보다 유리하게 진행될 경우, 포드가 가장 큰 수혜를 입을 것이다.

▲ 파이퍼 샌들러: 투자의견 중립 유지, 목표주가 9.00달러에서 9.50달러로 상향.

- 포드는 2분기 매출 502억 달러로 사상 최대치를 기록했지만, 연료 인젝터 리콜 관련 비용, 전기차 프로그램 취소, 8억 달러 규모의 관세 부담으로 인해 순손실로 전환됐다.

- 관세의 전체적인 영향은 여전히 불확실하지만, ‘관세의 겨울’이 도래할 가능성은 1분기보다 낮아졌다. 이에 따라 미국 내 신차 판매 전망치를 상향 조정했다.

▲ 파이퍼 샌들러: 투자의견 비중확대 유지, 목표주가 190달러에서 175달러로 하향.

- 퀄컴은 6월 분기 실적에서 시장 예상치를 소폭 상회했으며, 가이던스는 전반적으로 컨센서스에 부합했다.

- 퀄컴은 사업 다각화 전략을 성공적으로 실행하고 있으며, 자동차와 IoT 등 핵심 성장 분야에서 향후 성장이 기대된다.

▲ 미즈호: 투자의견 아웃퍼폼 유지, 목표주가 190달러에서 185달러로 하향.

- 퀄컴은 시장 예상치에 부합하는 실적을 발표했다.

■ 램리서치(LRCX)

▲ 아거스: 투자의견 매수 유지, 목표주가 105달러에서 120달러로 상향.

- 램리서치는 조정 EPS와 매출 모두 시장 컨센서스를 상회하며, 부진했던 FY24를 뒤로하고 FY25를 견조한 성장의 해로 마무리했다.

- 관세는 여전히 변수로 남아 있지만, ’25년 7월 기준 반도체는 관세 면제 대상인 점을 주목해야 한다.

▲ 모간스탠리: 투자의견 시장비중 유지, 목표주가 87달러에서 94달러로 상향.

- 램리서치는 분명히 긍정적으로 평가할 요소가 많으며, 9월 분기 실적을 단순히 ‘중국 주도의 어닝 서프라이즈’로만 보는 것은 적절하지 않다.

- 현재 시점에서 램리서치의 스토리가 얼마나 더 개선될 수 있을지는 의문이다.

▲ 번스타인: 투자의견 아웃퍼폼 유지, 목표주가 95달러에서 105달러로 상향.

- 램리서치의 4분기 실적은 중국 시스템 부문의 강세로 양호한 결과를 기록했다. 파운드리 매출은 전 분기 대비 23% 증가한 18억 달러를 기록했으며, NAND 투자도 업그레이드 지출 증가에 힘입어 전 분기 대비 53% 급증했다.

- DRAM과 로직 부문 매출은 전 분기 대비 감소했다.

▲ 오펜하이머: 투자의견 아웃퍼폼 유지, 목표주가 110달러에서 120달러로 상향.

- 램리서치는 AI 중심 반도체 투자 중 가장 매력적인 종목 중 하나로, FY25를 사상 최대 수익성과 모든 주요 지표에서 컨센서스를 상회하는 성과로 마무리했다.

- 1분기 가이던스도 강력했으며, 매출과 EPS 전망치는 각각 컨센서스 대비 12%와 20% 상회했다. 이는 3분기 연속 두 자릿수 서프라이즈다.

- 장 마감 이후 주가는 하락했는데, 이는 중국 매출 비중 확대, 12월 분기 정상화 기대, 연초 이후 37% 상승한 주가 흐름 등이 복합적으로 작용한 것으로 보인다. 그러나 이번 매도세는 과도한 반응이며, 램리서치는 반드시 보유해야 할 종목이다.

■ 팔란티어 테크놀로지스(PLTR)

▲ 모간스탠리: 투자의견 시장비중 유지, 목표주가 98달러에서 155달러로 상향.

- 팔란티어는 2분기까지 8분기 연속 매출 성장률을 가속화했다. 또한 3분기 매출 가이던스는 전년 대비 50% 성장, FY25 연간 가이던스는 45% 성장으로 상향 조정됐다. 이는 팔란티어가 AI 분야에서 명확한 수혜주임을 보여주는 지표다.

▲ 파이퍼 샌들러: 투자의견 비중확대 유지, 목표주가 170달러에서 182달러로 상향.

- 2분기 정부 및 미국 민간 부문 전반의 강한 수요가 팔란티어의 중기 강세 시나리오를 뒷받침하고 있다. 이어 이번 분기는 팔란티어 역사상 최대 규모의 매출 초과 달성을 기록했으며, 매출 성장률은 8분기 연속 가속화돼 48%에 도달했다.

- 팔란티어는 여전히 높은 밸류에이션 프리미엄을 보유하고 있으며, 고위험 투자임은 분명하다. 그러나 독보적인 성장률과 마진 구조를 감안할 때, 프리미엄이 정당화되는 유일무이한 종목이다.

▲ 룹 캐피탈: 투자의견 매수 유지, 목표주가 178달러에서 180달러로 상향.

- 팔란티어는 이번 분기에도 미국 정부 및 미국 상업 부문에서 모두 강력한 성과를 기록했다. 총매출 성장률은 다시 한 번 가속화돼 48%를 기록했으며, 잉여현금흐름(FCF) 마진도 57%에 달했다.

- 성장률과 마진의 합산 지표가 94%에 달한 것은 동사의 경쟁력을 입증하는 수치다. 이러한 실적 초과 달성은 미국 내 AIP(인공지능 플랫폼) 도입 확대가 주된 원인으로, 팔란티어는 소프트웨어 업계 내에서 단연코 최고 수준이다.

▲ UBS: 투자의견 중립 유지, 목표주가 110달러에서 165달러로 상향.

- ’26년 기준 잉여현금흐름 주가배수 136배는 부담스럽지만, ’25년 예상 매출 및 EPS 성장률이 각각 47%와 65%에 달하는 점은 분명한 투자 매력 요인이다.

▲ 뱅크오브아메리카는 팔란티어 테크놀로지스 신규 고객 증가세가 강력하여 성장 전망이 밝다며 팔란티어는 이번 실적발표를 통해 분기 매출이 처음으로 10억 달러를 돌파했다고 발표했다. 팔란티어 성장세가 한층 더 가속되는 단계에 진입하고 있는 것이다.

- 팔란티어의 미국 고객사는 전년 동기 대비 64%나 증가했지만, 임직원 수는 10% 증가에 그쳤다. 이는 팔란티어가 인력난을 겪으면서 성장세가 제한될 수 있다는 우려를 불식시키기에 충분하다.

- 기업들이 인공지능 기술을 도입하고 활용하는 데 있어 팔란티어는 가장 매력적인 파트너이며, 앞으로도 더 많은 고객들을 유인할 수 있다.

■ 스냅(SNAP)

- 시티즌스 JMP의 애널리스트는 스냅의 소셜 플랫폼 스냅챗이 시장에서 경쟁력을 잃고 있다며 투자의견을 outperform에서 marketperform으로 하향 조정했고, 목표주가는 제시하지 않았다.

- 스냅 2분기 실적에서는 광고 매출이 전년 동기 대비 불과 4% 증가한 것으로 나타났다. 이는 스냅의 광고 예산 점유율이 축소되었음을 의미한다.

- 솔라엣지와 인페이즈 모두 숏 커버링이 이루어지면서 주가가 크게 상승한 종목이며, 하락리스크를 배제할 수 없다.

- 북미 일일 활성사용자(DAU)는 전분기 대비 100만 명이나 감소한 것으로 나타났으며, 이는 또한 2개 분기 연속으로 DAU가 감소하고 있는 것이다.

■ 우버(UBER)

- 회사는 2분기에 63센트의 주당순이익(EPS)을 기록해, LSEG 전망치 63센트와 부합했다. 매출은 126억5000만달러를 기록해, 전망치 124억 6000만달러를 상회했다. 총 예약금은 468억달러를 기록해, 지난해 대비 17% 증가했다.

- 200억달러 규모의 자사주 매입 프로그램을 승인했다고 밝혔다.

■ 맥도날드(MCD)

- 회사는 2분기에 3.19달러의 조정 주당순이익(EPS)을 기록해, LSEG 전망치 3.15달러를 상회했다. 매출은 68억4000만달러를 기록해, 전망치 67억달러를 웃돌았으며, 지난해 대비 5% 증가한 것으로 나타났다.

■ 노보 노디스크(NVO)

- 회사는 119억 5000만달러의 매출을 기록해, 전망치 119억7000만달러를 하회했다. 주당순이익(EPS)은 5.96달러를 기록해, 예상치 6.06달러를 하회했다.

- 회사는 일주일 전 올해 매출 성장률 전망치를 13~21%에서 8~14%로 하향했다.

■ 쇼피파이(SHOP)

- 2분기에 회사는 26억8000만달러의 매출을 기록해, 전망치 25억5000만달러를 상회했다. 지난해 대비 31% 증가한 수치다. 또, 3분기 매출도 20% 중후반에 이를 것으로 내다봤다. 이는 LSEG 평균 전망치 21.54% 보다 웃도는 수치다.

■ 루시드 그룹(LCID)

- 회사는 2분기 기준 조정 주당순손실은 24센트를 기록해, LSEG 예상치 21센트보다 손실 폭이 컸다. 매출은 2억5900만달러를 기록해, 전망치 2억8000만달러를 하회했다. 순손실은 8억5500만달러를 기록해, 지난해에 기록했던 7억9000만달러보다 규모가 더 커졌다.

- 회사는 이번 실적 발표를 통해 연간 생산 목표치를 기존 2만대에서 1만8000~2만대로 낮춰잡는다.

■ 전기차 스타트업 리비안오토모티브(RIVN)

- 리비안은 전날 장 마감 후 실적발표를 통해 2025회계연도 2분기 조정 주당순손실(EPS) -0.80달러, 매출 13억달러를 기록했다고 밝혔다. EPS는 전년동기 대비 17% 손실폭이 확대됐고 시장 예상치였던 -0.65달러를 밑돌았다. 매출은 전년보다 2% 증가해 예상치 12억8000만달러를 소폭 상회했다.

- 회사는 2026회계연도 조정 EBITDA 기준 연간 손실 전망치를 기존 17억~19억달러에서 20억~22억5000만달러로 확대했다. 중국의 희토류 수출 제한으로 공급망 불안이 이어졌고 기존 완성차 업체에 판매하던 배출권 수익도 연비 규제 완화로 감소했다. 이에 따라 차량당 원가는 전년보다 약 8% 상승한 것으로 나타났다.

■ 산업자동화 기업 에머슨일렉트릭(EMR)

- 에머슨일렉트릭의 3분기 조정 주당순이익(EPS)은 1.52달러, 매출은 45억6000만달러를 기록하며 EPS는 전년동기 대비 6% 증가해 시장 예상치였던 1.51달러를 소폭 웃돌았지만 매출은 시장 기대치 46억달러를 하회하며 2개 분기 연속 매출이 예상을 밑돌았다.

- 회사는 이날 연간 매출 성장률 가이던스를 기존 4%에서 3.5%로 낮췄다. 연간 조정 EPS는 기존 5.90~6.05달러에서 약 6.00달러로 조정했다.

■ 제너럴 모터스(GM)

- 미국 기업 노베온 매그네틱스(Noveon Magnetics)와 희토류 장기 공급 계약을 체결했다고 밝혔다.

- 노베온 매그네틱스는 제너럴 모터스의 대형 SUV 및 트럭 부품에 사용될 희토류 자석을 공급할 예정이다.

- 최근 미국과 중국 간의 관세 협상 등으로 4월부터 새로운 수출 허가 규정이 적용돼 중국의 공급이 더욱 제한적인 상황이다. 중국은 전 세계 희토류 공급의 90%를 차지하고 있다.

- 노베온 매그네틱스는 7월부터 제너럴 모터스에 희토류 공급을 시작했다고 설명했다.

[시간외 거래]

■ 숙박 공유 플랫폼 기업 에어비앤비(ABNB)

- 에어비앤비는 2분기 주당순이익(EPS) 1.03달러, 매출 31억달러를 기록했다. 전년동기 EPS는 0.86달러에서 20% 증가했고 매출은 13% 늘었다. 이는 시장 예상치였던 EPS 0.93달러, 매출 30억4000만달러를 모두 웃도는 수준이다.

- 같은 기간 순이익은 6억4200만달러로, 전년동기 5억5500만달러 대비 증가했다. 총 예약 건수는 전년대비 7% 늘어난 1억3440만건, 총예약금액(GBV)은 23억5000만달러로 예상치 22억6600만달러를 상회했다.

- 회사는 2분기에 자사 보통주 10억달러어치를 자사주 매입했으며 최대 60억달러 규모 추가 매입 계획도 승인받았다고 밝혔다.

- 3분기 매출 가이던스는 40억2000만~41억달러로 제시했으며, 중간값 기준 시장 예상치 40억5000만달러와 유사하다.

-에어비앤비A 주가는 전일대비 0.42% 오른 130.50달러에 마감했다. 이후 실적발표 영향으로 시간외거래에서 오후4시47분 종가대비 4.41% 하락한 125.00달러에 거래되고 있다.

■ 음식 배달 플랫폼 기업 도어대시(DASH)

- 도어대시는 2분기 EPS 0.65달러, 매출 32억8000만달러를 기록했다. 전년동기 EPS는 -0.38달러에서 흑자전환했고 매출은 25% 증가했다. 시장 예상치였던 EPS 0.44달러, 매출 31억6000만달러를 모두 상회하며 ‘깜짝 실적’을 기록했다.

- 도어대시는 5월 영국 배달업체 딜리버루와 레스토랑 테크 기업 세븐룸스를 각각 39억달러, 12억달러에 인수하며 신규 시장 확장에 나서고 있다.

- 도어대시 주가는 전일대비 1.10% 오른 258.08달러에 마감했다. 이후 실적발표 영향으로 시간외거래에서 오후4시40분 종가대비 4.72% 추가 상승한 270.25달러에 거래되고 있다.

■ 모바일 광고 플랫폼 기업 앱플로빈(APP)

- 앱플로빈은 2분기 조정 주당순이익(EPS) 2.39달러, 매출 12억6000만달러를 기록했다. EPS는 시장 예상치 1.95달러를 크게 상회했지만 매출은 12억8000만달러를 소폭 밑돌며 ‘엇갈린 실적’을 나타냈다.

- 회사는 3분기 가이던스로 매출 13억2000만~13억4000만달러를 제시했다. 이는 시장 기대치인 13억달러를 웃도는 수준이다. 광고 기술 고도화와 파트너 증가가 실적 방어에 기여한 것으로 보인다.

- 앱플로빈 주가는 전일대비 3.34% 오른 390.57달러에 마감했다. 이후 시간외거래에서는 오후4시34분 기준 종가대비 7.85% 하락한 359.43달러에 거래되고 있다.

■ 화장품 업체 엘프뷰티(ELF)

- 엘프뷰티는 이날 정규장 마감 이후 공개한 1분기 실적에서 조정 EPS 0.89달러, 매출 3억5400만달러를 기록했다. 시장 예상치는 각각 0.84달러, 3억5000만달러였다. 매출은 전년동기 대비 9% 증가했고 조정 EPS도 시장 전망을 상회하는 호실적을 기록했다. 하지만 순이익은 3330만달러로 전년동기(4760만달러)보다 30% 감소했다.

- 회사 측은 전체 생산량의 약 75%를 중국에서 조달하고 있어 최근 부과된 중국산 제품에 대한 신규 관세가 수익성에 영향을 미쳤다고 밝혔다.

- 엘프뷰티 주가는 전일대비 0.50% 오른 110.39달러에 마감했다. 이후 시간외거래에서는 오후4시19분 기준 종가대비 5.07% 상승한 115.99달러에 거래되고 있다.